À l’occasion de VivaTech 2026, Iziflux Market Intelligence publie une étude inédite sur l’évolution des marketplaces européennes entre janvier 2024 et mars 2026. Réalisée à partir de 74 marketplaces analysées dans 30 pays et de 1,2 million de marchands uniques trackés via Sellerbase, cette étude met en lumière les profondes mutations du e-commerce européen.

Premier enseignement : loin de ralentir, les marketplaces renforcent leur rôle central dans le commerce digital européen. Six tendances structurantes se dégagent de cette radiographie inédite.

À l’heure où VivaTech met l’accent sur l’intelligence artificielle, l’automatisation et les infrastructures digitales, l’étude Iziflux montre que les marketplaces européennes entrent elles aussi dans une nouvelle phase de sophistication technologique.

Amazon renforce encore sa domination en Europe

Toutes les plateformes Amazon européennes enregistrent une forte croissance du nombre de vendeurs actifs entre mars 2025 et mars 2026, avec des progressions allant de +32 % sur Amazon France à +49 % sur Amazon UK, en passant par +39 % pour l’Italie, +37 % pour l’Allemagne et +33 % pour l’Espagne.

La France dépasse désormais les 117 000 vendeurs actifs.

“Malgré l’essor du social commerce et des stratégies direct-to-consumer, Amazon reste aujourd’hui le principal moteur de croissance des vendeurs européens”, analyse Guilhem Gleizes, fondateur d’Iziflux.

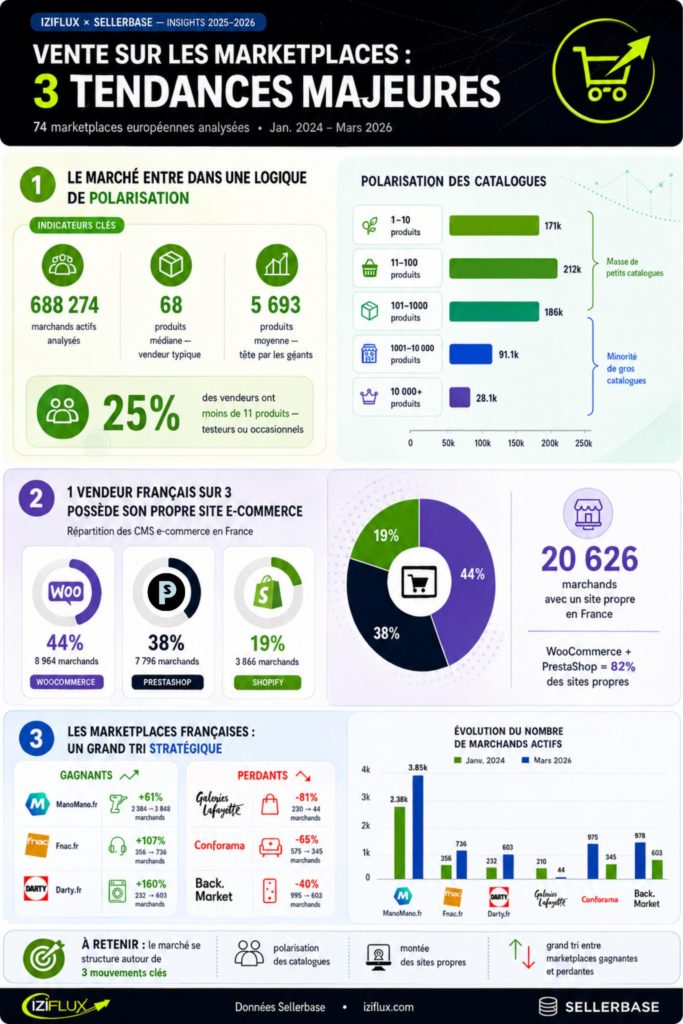

Le marché entre dans une logique de polarisation

L’étude révèle un marché à deux vitesses :

- 25 % des vendeurs disposent de moins de 11 produits

- La moitié des vendeurs possèdent moins de 65 références

- À l’inverse, seulement 4 % des marchands concentrent l’essentiel des volumes catalogues

Cette polarisation traduit une professionnalisation croissante des grands vendeurs, face à une multiplication de micro-vendeurs opportunistes ou en phase de test.

ManoMano s’impose comme le seul acteur réellement pan-européen

Parmi les marketplaces spécialisées étudiées, ManoMano est la seule à afficher une croissance forte et simultanée dans plusieurs pays européens :

- +94 % en Allemagne

- +59 % en Italie

- +51 % au Royaume-Uni

- +48 % en Espagne

- +61 % en France

La plateforme française confirme sa capacité à exporter son modèle au-delà du marché hexagonal et s’affirme comme la référence pan-européenne du bricolage et de la maison.

Les marketplaces françaises connaissent un grand tri stratégique

L’étude montre des trajectoires très contrastées parmi les acteurs français entre janvier 2024 et mars 2026. Les plateformes Fnac (+107 %) et Darty (+160 %) tirent leur épingle du jeu grâce à la mutualisation de leur écosystème marketplace.

À l’inverse :

- Galeries Lafayette perd 81 % de ses vendeurs actifs

- Conforama recule de 65 %

- Back Market affiche une baisse du nombre de vendeurs actifs, cohérente avec sa stratégie de sélection stricte des marchands et son positionnement qualité

“Pendant des années, ouvrir une marketplace suffisait presque à attirer des vendeurs. Aujourd’hui, les marchands arbitrent beaucoup plus fortement : qualité du trafic, performance logistique, outils technologiques et automatisation deviennent décisifs.” Maxime Demoor, DG de Sellerbase

Le multi-marketplace reste largement sous-exploité

Malgré la multiplication des canaux de vente disponibles, la présence multi-marketplace reste étonnamment faible avec un ratio moyen d’environ 1,2 marketplace par marchand actif.

Un chiffre qui révèle un potentiel de croissance encore important pour les vendeurs européens, souvent trop dépendants d’une plateforme unique.

1 vendeur français sur 3 possède son propre site e-commerce

L’étude montre également que les marketplaces ne remplacent pas les boutiques en ligne propriétaires.

Parmi les vendeurs français actifs sur les marketplaces :

- 44 % utilisent WooCommerce

- 38 % utilisent PrestaShop

- 19 % utilisent Shopify

Le commerce unifié devient ainsi la norme : marketplaces, site propre et gestion centralisée des flux convergent progressivement.

L’IA et l’automatisation accélèrent la transformation du secteur

Les données Iziflux s’inscrivent dans un contexte de forte transformation du e-commerce français. Selon la FEVAD, le marché devrait dépasser les 200 milliards d’euros en 2026, porté par la montée en puissance des marketplaces, de la seconde main et de l’automatisation des opérations commerciales.

L’essor de l’intelligence artificielle accélère également la mutation du secteur. Gestion dynamique des prix, optimisation des catalogues, automatisation des flux ou relation client augmentée : les vendeurs doivent désormais industrialiser leurs opérations pour rester compétitifs.

“Les marketplaces deviennent des infrastructures technologiques de plus en plus exigeantes. Les marchands qui réussissent sont ceux capables d’automatiser rapidement leurs opérations multi-canales”, analyse Guilhem Gleizes.

Vers une nouvelle phase du e-commerce européen

Pour Iziflux, ces données illustrent l’entrée du marché dans une nouvelle phase : celle de l’automatisation, de l’optimisation multicanale et de la consolidation des plateformes capables d’offrir à la fois visibilité, performance logistique et outils technologiques avancés.

_________________________________________________________________________________

Méthodologie : Étude réalisée par IzifluxMarket Intelligence à partir des données Sellerbase.

- 74 marketplaces analysées dans 30 pays européens

- 1,2 million de marchands uniques identifiés

- Période étudiée : janvier 2024 – mars 2026

Les données sont issues d’un scraping régulier des pages vendeurs publiques. La couverture est prioritairement centrée sur la France ; les chiffres hors France peuvent être légèrement sous-estimés.