Havas Media Network présente les résultats de l’édition française 2025-2026 de Meaningful Brands™. Cette étude propriétaire du groupe Havas menée sur 25 marchés explique l’attachement des Français auprès de 232 marques à travers trois piliers clés – ses avantages personnels, fonctionnels et collectifs. Pour ce faire, l’agence évalue les perceptions des consommateurs au regard de leurs attentes vis-à-vis de de ces dernières. Les Meaningful Brands™les plus significatives sont celles qui obtiennent de bons résultats sur ces trois paramètres. D’une manière générale, nous retiendrons qu’en 2025-2026, l’apathie croissante envers les marques non digitales s’intensifie, en parallèle d’une passion toujours plus forte pour les contenus, véritables sources de plaisir, de divertissement et d’engagement. Les marques disparaissent doucement du cœur des conversations et des centres d’intérêt. Ainsi, il ne suffit plus de s’insérer dans la vie des gens : il faut désormais s’intégrer au quotidien dans leur vie médiatique. C’est là que réside la véritable “dynamic adaptability”.

Une apathie généralisée envers les marques

L’indifférence des consommateurs envers les marques atteint un niveau inédit. En effet, 92 % pourraient disparaître sans que cela ne les gêne. Ce désengagement, qualifié désormais d’apathie marketing, se manifeste par une baisse continue du souvenir publicitaire (de 7,3 % à 6 % en cinq ans) et du buzz (de 5,4 % à 4,4 %). Alors que les marques semblaient regagner du sens durant les années Covid et RSE, le Meaningful Brand Index recule de 1,5 point, avec 85 % des marques sont en baisse. Grandes gagnantes de cette tendance, les marques digitales et Tech qui apportent de la confiance et du contrôle, s’imposent progressivement.

Une consommation plus rationnelle et fragmentée

Dans ce contexte de conjoncture économique défavorable, la croissance de la pression financière pousse alors les consommateurs à adopter des comportements plus rationnels. Ainsi, 79 % comparent les prix avant d’acheter, et 68 %attendent des marques qu’elles les aident à économiser. Mais pas que, 74% des Français estiment qu’un produit doit être de bonne qualité et pas seulement à prix abordable. De surcroît, il ne s’agit plus seulement de rapport qualité/prix, mais de rapport qualitéS/prix, avec des attentes spécifiques variées selon les catégories, les cibles et les moments de consommation.

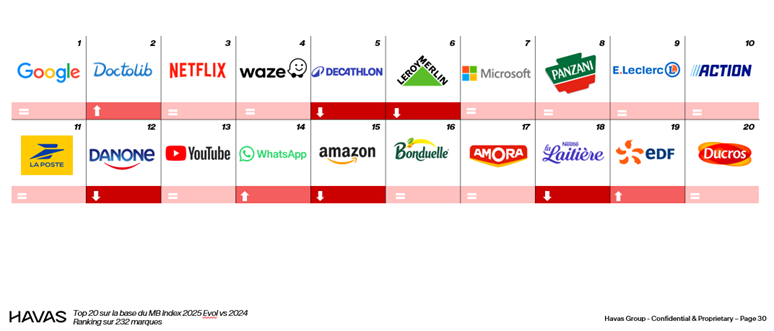

Top 20 : le digital comme catalyseur de transformation

Les marques digitales, passent de 6 à 8 représentantes dans ce top 20. Malgré leurs controverses, ces marques répondent davantage aux attentes fondamentales, à savoir proposer une gamme adaptée et simplifier la vie. Et quand elles sont gratuites, cela facilite leur adoption.

Des attentes concrètes à adresser en priorité

Dans ce contexte, les marques doivent impérativement se recentrer sur les besoins essentiels des consommateurs. Les deux attentes les plus corrélées à l’intention d’achat sont : “une gamme de produits qui me convient” et “une marque qui me simplifie la vie”. Or, peu de catégories parviennent à répondre à ces deux critères majeurs.

S’adapter pour émerger

L’adaptabilité devient ainsi un levier stratégique : il faut ainsi détecter les signaux faibles, réagir rapidement et ajuster discours, offres et présence médiatique. Des marques comme EDF (valorisée après les JO), La Poste (créatrice de lien) ou Action (accessible et innovante) illustrent bien cette capacité à devenir Meaningful tout en émergeant dans la vie médiatique des Français.

Les marques les plus meaningful auprès de leur clientèle

À noter que certaines catégories, comme l’auto ou la banque, bien que mal classées globalement, deviennent beaucoup plus meaningful lorsqu’on interroge leurs client.

Sébastien EMERIAU, Directeur Stratégie et Développement d’Havas Media Network :

« Cela fait plus de 10 ans que nous analysons Meaningful Brands et je suis sidéré par la capacité de cette étude à toujours saisir l’époque tout en proposant des diagnostics de marque pointus. Meaningful Brands™ met cette année en exergue une apathie record envers les marques, une mutation profonde des comportements de consommation et l’impact décisif du digital et de l’IA sur l’acte d’achat. Elle met en évidence des attentes fondamentales – simplicité et adéquation des gammes – et souligne que l’adaptabilité s’assimile désormais à un levier stratégique. Enfin, elle illustre comment certaines marques réussissent à rester meaningful malgré une fragmentation des usages. »

_________________________________________________________________________________

Méthodologie :

- Etude terrain réalisée par YouGov

- Échantillon de 10 500 personnes représentatif de la population française âgée de 18 ans et plus.

- L’échantillon a été interrogé par questionnaire auto-administré en ligne sur système CAWI (Computer Assisted Web Interview).

- Les interviews ont été réalisées entre février et mars 2025.

- L’échantillon a été constitué selon la méthode des quotas, de sexe, d’âge, de catégorie socioprofessionnelle, de catégorie d’agglomération et de région de résidence.

- + de 232 marques testées réparties sur 20 secteurs d’activité