KPMG France publie une nouvelle édition de l’étude « Panorama des néobanques en France », en partenariat avec Ipsos. Cette édition présente une mise à jour de ces nouveaux acteurs du système bancaire et y intègre un portrait-robot de leurs clients.

![]()

![]()

3,5 millions de comptes actifs en France à fin 2019

Les millennials ne sont pas les seuls adeptes des néobanques ;

68% des clients seraient prêts à faire de leur néobanque leur banque principale si plus de services bancaires étaient proposés.

Le début d’année 2020 confirme notre vision concernant l’essor des néobanques sur le marché français des services bancaires, avec notamment des levées de fonds historiques soutenues par des investisseurs étrangers.

Que ce soit sur le marché des particuliers (Lydia a levé 40 millions d’euros mi-janvier) que celui des professionnels (Qonto a effectué un tour de table à hauteur de 104 millions d’euros fin janvier), l’intérêt croissant des investisseurs sur ces acteurs innovants souligne le potentiel des néobanques en France.

Avec une trentaine d’acteurs présents à ce jour en France, le marché des néobanques n’a jamais été aussi fragmenté. L’arrivée d’acteurs internationaux dans l’écosystème français se confirme et les néobanques cherchent désormais à devenir des banques challengers.

LE PANORAMA DES NEOBANQUES CONTINUE DE S’ENRICHIR EN FRANCE

A fin 2019, on comptait plus de 3,5 millions de comptes actifs de néobanques en France (vs. 2,6 millions lors de la publication du précédent panorama en juillet 2019). Le nombre de compte actifs a ainsi été multiplié par 2,5 en 2 ans.

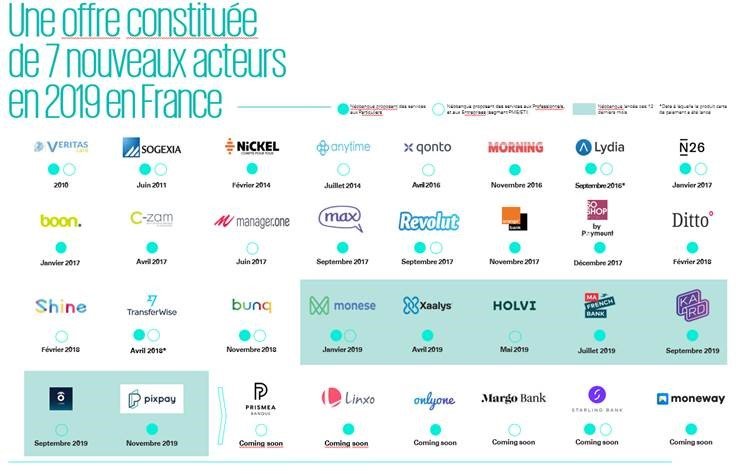

7 nouveaux acteurs se sont implantés en France en 2019 : Monese, Xaalys, Holvi, Ma French Bank, Kard, PayKrom, Pixpay 6 acteurs devraient bientôt faire leur apparition.

Une offre constituée de 7 nouveaux acteurs en 2019 France

Il faudra cependant près de 3 ans et une progression constante du nombre de clients pour qu’un panorama de plus de 30 banques challengers issues de l’écosystème des entrepreneurs du web, du retail (Orange et Carrefour) et des Fintech, se déploie à l’échelle européenne.

Cette dynamique s’est traduite par une accélération du nombre d’ouvertures de comptes à partir d’octobre 2017. Désormais, le challenge pour ces nouveaux acteurs est de fidéliser leurs clients tout en poursuivant leur stratégie de conquête

(*) Estimation basée sur le nombre de comptes actifs de 23 néobanques avec une hypothèse basse de comptes actifs mensuels.

Sources : interviews des dirigeants des néobanques, sites publics et estimations KPMG

PORTRAIT-ROBOT DES CLIENTS DES NEOBANQUES EN FRANCE

Quelles sont les tendances clés de la « Voix du client » des néobanques en France ? Contrairement aux idées reçues, les millennials (18-30 ans) sont les plus adeptes des néobanques mais ils ne sont pas les seuls à l’être.

Il est vrai que les néobanques séduisent plus particulièrement les hommes, citadins, franciliens, jeunes et CSP+. Mais les plus de 45 ans ne sont pas en reste, ils sont simplement plus intéressés par les néobanques qui s’appuient sur un réseau physique (78%).

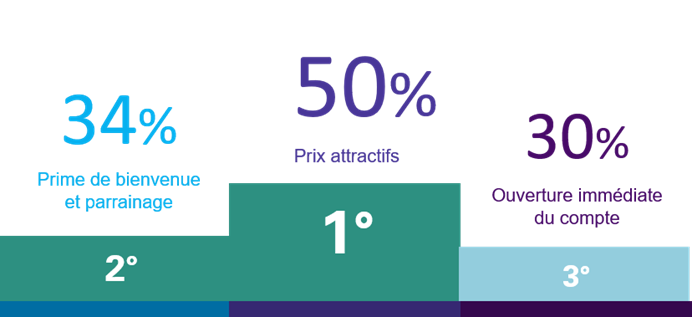

La tarification attractive et la rapidité constituent par ailleurs les principales motivations à l’ouverture d’un compte au sein d’une néobanque.

Top 3 des raisons qui motivent les clients à ouvrir un compte

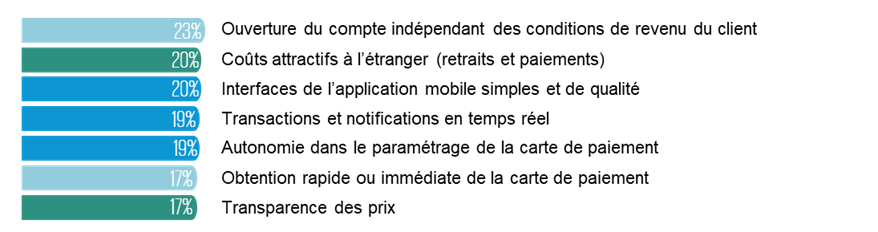

Autres éléments clés de motivation

Il est aussi intéressant de noter qu’une grande majorité (74%) des clients de néobanques a ouvert un compte dans une seule néobanque, loin de l’image des « collectionneurs » et des « zappeurs ». Ils ne sont que 16% à avoir ouvert un compte dans deux néobanques et 10% dans trois néobanques ou plus.

Les clients de néobanques sont de plus enclins à faire de leur néobanque leur banque principale : 68% d’entre eux seraient prêts à faire de leur néobanque leur banque principale si plus de services bancaires étaient proposés.

L’ESSOR DES NEOBANQUES SE POURSUIT EN EUROPE ET A L’INTERNATIONAL

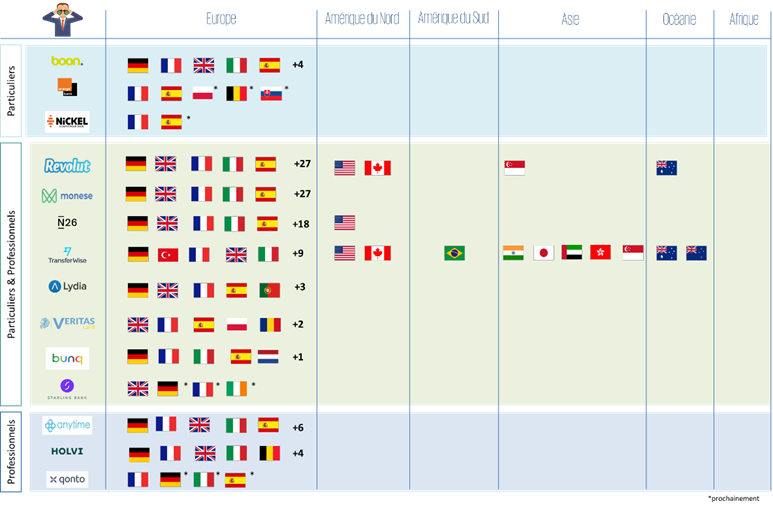

Forts de leur assise en France, certains acteurs français ont pour ambition de s’implanter dans d’autres pays. D’autres acteurs tentent leur chance aux Etats-Unis et en Asie, après avoir conquis leur marché local et opéré leur entrée en France.

Les néobanques s’internationalisent en Europe et au-delà

Top 3 des néobanques européennes par présence géographique

_______________

Méthodologie

─ L’évolution du nombre de comptes actifs a été recensée en cumulant les moyennes mensuelles de nombre de comptes actifs additionnels de chacune des néobanques. Ces estimations sont fondées sur des données publiques et sur des entretiens réalisés avec les néobanques.

─ KPMG et Ipsos se sont associés pour interroger des consommateurs. Les données sont issues de l’étude Ipsos X KPMG réalisée du 26 juillet au 5 août 2019 auprès d’un échantillon représentatif de 302 clients de néobanques âgés de 18 ans et plus et interrogés en ligne.