Comment se l’approprier et réussir son projet blockchain ?

Othmane Araqi Houssaini et Vincent Brabander sont consultants Data chez Axionable. Spécialisés sur les sujets Fintech, ils donnent des éléments de débats sur le potentiel de la technologie Blockchain.

« Nous devons dissocier la Blockchain du Bitcoin, la première est la technologie la plus prometteuse de ces dernières années dans les services financiers, le dernier est un actif risqué réservé aux investisseurs »

François Villeroy de Galhau, Gouverneur de la Banque de France, lors du Paris Fintech Forum (30-31 janvier 2018)

La Blockchain : une technologie qui regorge de potentiel et d’applications pour les services financiers

Les annonces d’applications révolutionnaires qui changeront notre quotidien ne manquent pas lorsqu’il s’agit de blockchain. A l’image du bitcoin, elle ne laisse personne indifférent. Les plus optimistes y voient le déclencheur d’une nouvelle révolution technologique et économique, d’autres, plus réservés, attendent de voir de nouveaux GAFAM surgir avant de croire à son potentiel. De nouveaux secteurs viennent s’ajouter à la liste semaine après semaine, au rythme des dernières innovations dans la technologie de la blockchain.

Voici une liste non-exhaustive de secteurs où la technologie blockchain entend innover. Son seul objet est de montrer les champs du possible :

- Les services financiers avec hush un porte-monnaie 100% digital qui a fait son ICO en 2018

- La traçabilité des actifs avec everledger, fondée en avril 2015 et qui fait partie de la shortlist d’Allianz

- La protection des droits d’auteurs avec ascribe, fondée en 2014, qui permet d’enregistrer, d’archiver et de partager les œuvres numériques

- Les paris en ligne avec augur, plateforme qui utilise l’Ethereum et permet de parier en P2P instantanément

- Le notariat et par extension l’immobilier avec ubitquity, fondée en 2015, une plateforme décentralisée permettant d’enregistrer des actes de transactions immobilières

- L’assurance et smart contracts avec etherisc, fondée en 2016, qui rembourse les retards d’avion automatiquement à l’aide des smart contracts

- La santé avec simplyvitalhealth, fondée en 2016, qui propose une plateforme intégrée de suivi du patient sécurisée par la blockchain

- L’économie du partage avec arcade city fondée en 2016 qui permet de créer des plateformes de mise en relation indépendantes et locales

- Les réseaux sociaux décentralisés comme diaspora, Datt, ou synereo

- D’autres applications encore sont en cours d’être développées grâce à la technologie blockchain : la traçabilité des transferts de fonds, la lutte contre le blanchiment d’argent, les identités digitales, les processus électoraux, les audits réglementaires, le paiement des impôts, la sécurité des objets connectés, la distribution sécurisée des contenus média, etc.

Concernant les services financiers plus précisément, le Paris Fintech Forum n’a pas manqué de nous rappeler que l’innovation n’a que faire de l’inertie parfois paralysante des grands groupes qui ont objectivement moins à gagner à intégrer la blockchain dans un système qui leur est déjà profitable. De nouveaux acteurs, plus agiles, n’ayant pas grand-chose à perdre, mais surtout beaucoup à y gagner, se lancent effectivement dans la grande bataille des services financiers contre les mastodontes que sont les banques, les assureurs et les fournisseurs de services de paiement (Visa, Mastercard, American Express).

Comment en effet ne pas voir qu’une véritable petite révolution se trame au sein de secteurs souvent enclins à se poser en chantre du conservatisme. Voyez plutôt deux exemples d’une même application et de deux entreprises concurrentes, mais partageant la même perspective, celle d’un futur pas si lointain où nous pourrons tous transférer en quelques secondes vers des pays lointains pour des frais modiques des fonds conséquents :

- R3 dont le patron David Rutter, fort d’une redoutable confiance texane et d’une maitrise parfaite des enjeux de la blockchain et des cryptomonnaies, mais surtout au fait des discussions internes de la SEC et consorts aux Etats-Unis, nous a semblé pour le moins négatif sur leur avenir hors de la mainmise des grands groupes financiers

- Ripple dont le fondateur Chris Larsen est devenu un des hommes les plus riches de la planète durant les premiers jours de 2018, avant que sa crypto-monnaie ne dévisse de 3 fois sa valeur en quelques jours

Le premier est soutenu par la plupart des grandes institutions mondiales et s’est construit sur une logique top-down. Le second a longtemps démarché des partenaires avant de convaincre et confirme aujourd’hui son internationalisation.

Comment ne pas également remarquer le risque d’ubérisation et la prise de conscience des acteurs historiques : Axa a ainsi entamé une refonte de sa stratégie – parfois jugée un tantinet trop audacieuce, un comble – pour se placer au cœur de l’innovation digitale et qui maintenant propose le service Fizzy : une plateforme d’assurance paramétrique 100% automatisée, 100% sécurisée, permettant de couvrir les retards d’avion.

Certes le temps pour innover peut parfois sembler long, l’adaptation des consommateurs lente, et les réglementations législatives nécessaires tardives ; mais n’oublions pas que nous vivons une révolution dans nos méthodes de consommation, que les nouvelles générations ont pris l’habitude de voir leurs façons de vivre remises en question, et que l’efficacité n’attend pas ou peu.

Dans quelles conditions lancer un projet interne sur la blockchain et comment s’assurer de sa réussite ?

L’ordre du jour est pour le moment très différent pour les banques et assurances qui souhaitent utiliser la blockchain. Dans cette phase d’initiation, il est impératif de ne pas mobiliser équipes, budgets et métiers sur le simple principe de réponse au buzz. Malheureusement, beaucoup de projets menés sur la place semblent avoir fait ce choix. Le cas d’usage est souvent peu pertinent et basé sur des hypothèses plus que sur des affirmations. Les smart contracts en assurance et leurs supposés bienfaits (simplicité, confiance, réduction des coûts) en sont un très bon exemple. Sur le principe, et comme expliqué plus haut, le smart contract est le gage d’une plus grande efficacité, d’une automatisation de nombreux processus de middle et back office. Il n’y a donc qu’un pas à dire que grâce à la mise en place d’une blockchain et d’un smart contract, l’assureur va diminuer ses coûts opérationnels et offrir un produit disruptif au client.

Mais raisonner comme cela, c’est partir du postulat que de nombreux pré-requis sont déjà opérationnels, ce qui n’est pas le cas en général.

Premier prérequis : Pour qu’un smart contract fonctionne il faut qu’un événement se déroule ou non, dans le cas de l’assurance voyage, on peut penser au retard ou l’annulation d’un vol. L’enjeu est donc de définir la réalisation d’un événement par rapport à une source qui soit fiable et partagée de tous. Dans le cas d’un smart contract voyage comme Fizzy lancé par AXA, cela fonctionne, le retard d’un avion sera annoncé ou non par l’autorité aéroportuaire, c’est une source fiable. Pour autant, généraliser ce genre de contrat à de l’assurance IARD devient plus complexe, qui sera la référence faisant foi pour l’assureur et le client ?

Second prérequis : Pour pouvoir industrialiser un smart contract, l’assureur ou le bancassureur doit mettre en place au sein de sa propre organisation la technologie blockchain. Aujourd’hui si Ethereum est une référence sur la partie smart contracts rien ne garantit sa pérennité, ce qui constitue un premier obstacle : choisir la bonne technologie à implémenter. Ensuite vient la question de l’implémentation de cette technologie nouvelle dans le plan de développement des DSI et s’assurer de sa bonne intégration avec les systèmes existants. Une blockchain non-connectée au système d’information d’un groupe aurait un fonctionnement limité et démultiplierait la complexité, et les coûts pour tout concilier.

Troisième prérequis : Une fois installée, une blockchain nécessite aussi les bonnes compétences pour l’activer, aujourd’hui c’est une ressource rare, et qui n’est pas par défaut présente dans les équipes DSI et projets des différentes entreprises. Et la discipline étant encore jeune, elle est encore sujette à de fortes évolutions qui ne garantissent pas une qualité homogène parmi les formations académiques.

Quatrième prérequis : Enfin, la dernière contrainte et non des moindres, est l’acceptation et la contractualisation avec le client pour ce nouveau type de produits. En effet, les conditions de réalisation, d’exécution et de gestion sont très éloignées de ce qui peut se faire actuellement sur le marché. Si pour un retard d’avion, il est concevable de ne pas avoir d’échange humain, de preuves et de vérification, qu’en est-il pour un sinistre habitation ou auto ? Comment convaincre les clients que les nœuds qui vont valider la transaction ou la réalisation de l’événement seront impartiaux, alors qu’il est très probable que la blockchain soit privée et que l’instance de gouvernance soit la banque. Pour un client, avoir à faire à un expert humain est une chose, s’assurer que les nœuds de validation ne sont pas biaisés en est une autre. Il va donc y avoir un énorme enjeu marketing, communication et gain de confiance pour convaincre les clients.

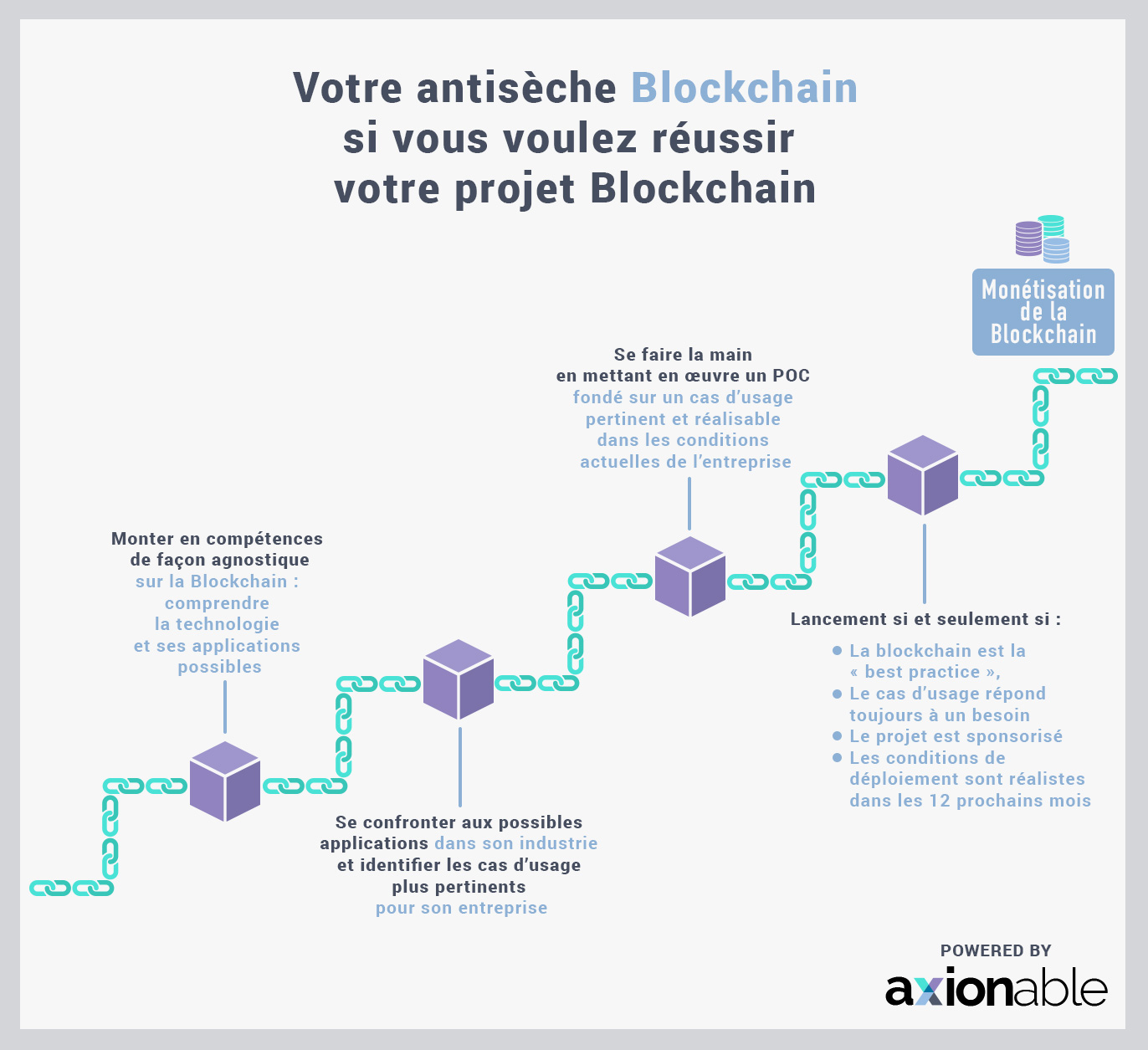

CONCLUSION :

Face à un sujet aussi jeune et empreint de complexité, voici les recommandations pour anticiper et accompagner le changement blockchain à l’échelle de votre entreprise :

- Monter en compétences de façon agnostique sur la Blockchain : comprendre la technologie et ses applications possibles

- Se confronter aux possibles applications dans son industrie et identifier les cas d’usage plus pertinents pour son entreprise

- Se faire la main en mettant en œuvre POC fondé sur un cas d’usage pertinent et réalisable dans les conditions actuelles de l’entreprise

Envisager une phase d’industrialisation si et seulement si la technologie employée reste pertinente :

- La blockchain est la « best practice », il n’est pas possible de faire aussi bien et aussi vite sur le même volume avec une autre technologie

- Le cas d’usage a toujours du sens et répond à un besoin interne ou client (objectifs clairs et mesurables)

- Le projet est sponsorisé par au moins un membre du comité de direction

- Les conditions de déploiement sont réalistes dans les 12 prochains mois – au-delà de 12 mois, rien ne garantit que la technologie identifiée n’aura pas été supplantée.