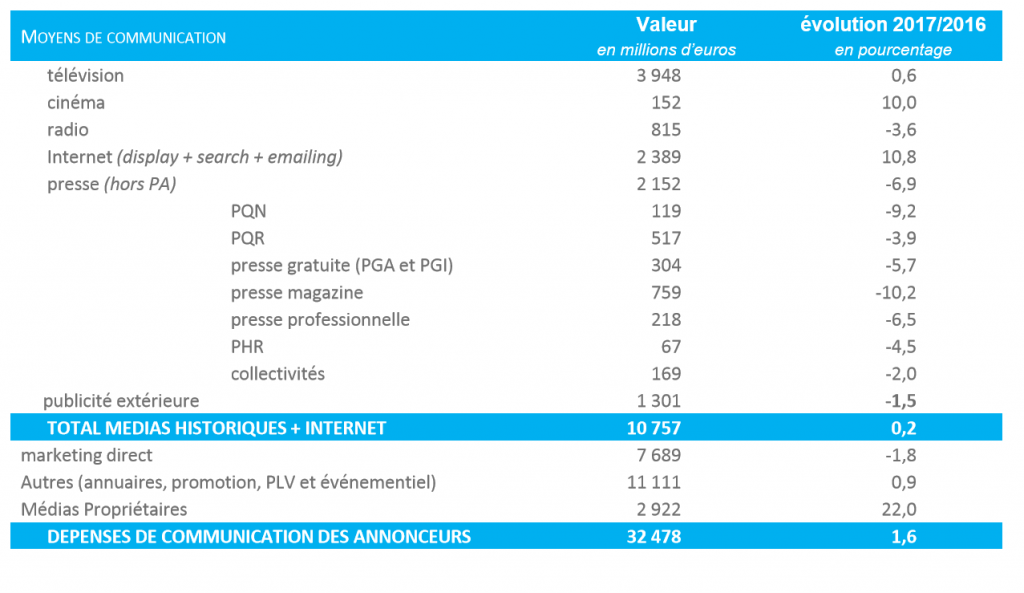

Le marché publicitaire par média

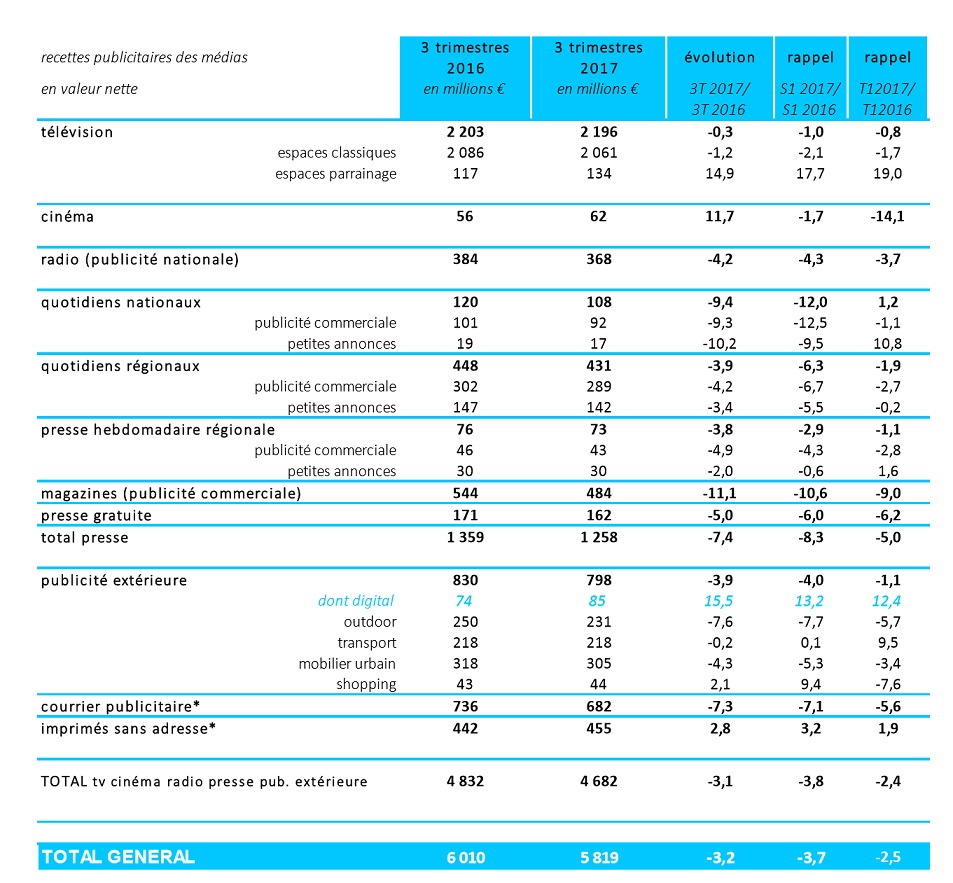

Sur l’ensemble des trois trimestres 2017, les recettes publicitaires nettes des médias (tv, cinéma, radio, presse, publicité extérieure, courriers publicitaires, isa) sont en baisse de -3,2% par rapport à la même période de l’année précédente, représentant 5 819 millions € vs 6 010 millions €.

Cette évolution constatée suit la même tendance que celle observée au 1er semestre 2017 (-3,7%). Pour rappel : sur la même période et sur le même périmètre observés en 2016, l’évolution était de -0,9%, ce qui montre une dégradation.

Dans ce contexte, seuls sont orientés à la hausse sur les trois trimestres 2017 : • le cinéma : +11,7% • l’affichage digital : +15,5% et l’affichage shopping : +2,1% • les imprimés sans adresse (ISA) : +2,8%

Toutefois, la télévision s’avère être très proche de la stabilité avec une évolution de -0,3%.

Nous ne disposons pas de statistiques sur le digital pour les trois trimestres. Dans l’hypothèse que sa croissance serait du même ordre que celle du premier semestre (+9,8%), le total du marché serait alors stable.

La dynamique des secteurs

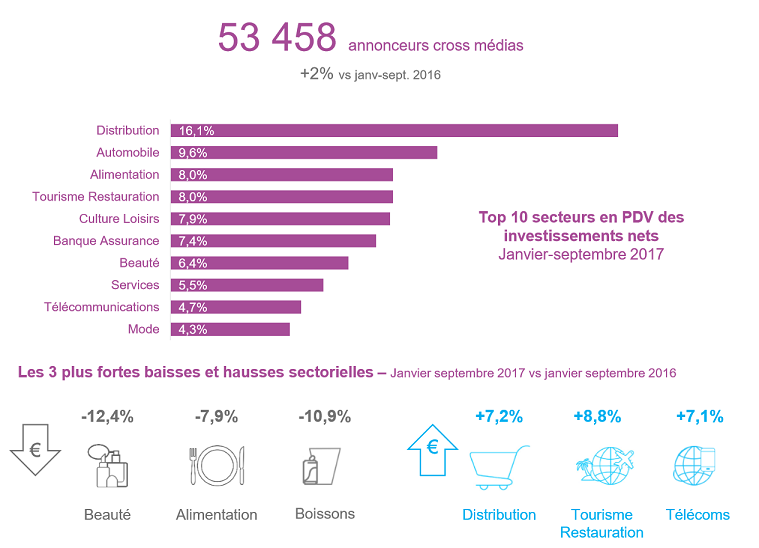

Le marché publicitaire cross médias référence 53 458 annonceurs soit 2% de plus qu’à la même période l’an dernier mais c’est 19% de plus qu’au 1er semestre. La hausse de cet indicateur est largement engendrée par les médias digitaux dont le portefeuille annonceurs poursuit son développement pour désormais accueillir 59% des intervenants du marché. C’est également la sphère digitale qui recrute le plus d’annonceurs (+5%), tout comme la télévision (+5%). La publicité extérieure en capte également plus (+2%) versus une perte pour la presse (-1%) et la radio (-5%).

Avec 16,1% de part de voix, la distribution reste la locomotive du marché avec une progression de +7,2% de ses investissements nets. Une croissance qui émane simultanément des GMS et des enseignes spécialisées. Le secteur réalise la plus forte progression en valeur suivi par le tourisme (+8,8%) et les télécommunications (+7,1%).

A l’inverse, et comme sur le 1er semestre, on retiendra les baisses budgétaires de la grande consommation sur l’ensemble de ses segments, en particulier la beauté (-12,4%) et l’alimentation (-7,9%), ainsi qu’un plus léger désengagement de la part des constructeurs automobiles (-2,6%).

Les prévisions pour 2017

Le redressement du marché publicitaire se confirme avec une croissance globale estimée à +1,7%. Derrière ce bon résultat se cachent des disparités entre les deux semestres et surtout entre les vecteurs de communication. En effet, le premier semestre, en dépit d’une conjoncture mieux orientée, a subi l’impact négatif de l’élection présidentielle. Ce phénomène habituel (surtout en presse et publicité extérieure) a été particulièrement renforcé par la longueur de la campagne et les incertitudes du scrutin. Le redressement au second semestre s’effectuera en raison du raffermissement de la conjoncture et d’un effet de base favorable : les investissements de communication au dernier trimestre 2016 étant à un niveau anormalement bas, la comparaison avec le deuxième semestre 2017 est arithmétiquement favorable.

Concernant les disparités entre les vecteurs de communication, on constate un arbitrage croissant en faveur du numérique. Il s’opère toujours bien sûr sur les segments traditionnels du display et du search, mais de façon encore plus prononcée sur le segment des médias propriétaires. En effet, sans les médias propriétaires, le marché de la communication serait étale. Les médias propriétaires (2,9 Mds d’euros), en progression de 22% versus 2016, permettent à l’ensemble du marché de renouer avec une croissance significative de 1,7%.

Le marché publicitaire par média

La dynamique des secteurs

Tableau prévisionnel