Havas Market, l’agence performance et e-commerce d’Havas Media Network, dévoile la deuxième édition de son Baromètre AI Brand Tracker, consacré à la visibilité et à la perception des marques dans les réponses des assistants LLM.

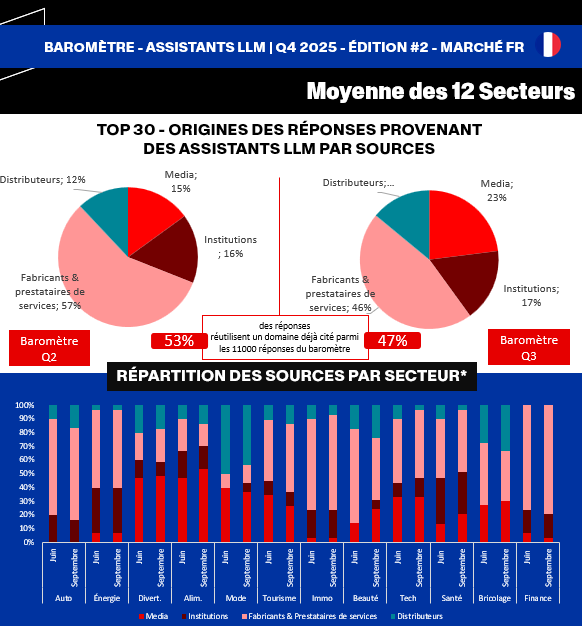

Entre le T2 et le T3 2025, la dynamique change : les assistants conversationnels diversifient leurs sources. Les fabricants et prestataires reculent de 11 points, tandis que les media en gagnent 8. De leur côté, les institutions (T2 : 16% vs T3 : 17%) restent globalement stables, tout comme les distributeurs (T2 : 12% vs T3 : 14%).

Un rééquilibrage qui traduit une meilleure pluralité des contenus exploités par les modèles génératifs.

En bref & méthodologie

- 12 secteurs analysés, 150 questions par secteur posées chaque mois à partir des requêtes les plus fréquentes des Français, en veillant à adapter la répartition et la diversité des formulations aux spécificités de chaque domaine.

- 11 000 réponses scannées et 4 principales typologies de sources analysées : sites media, distributeurs, marques produits/services, et institutions.

Principaux enseignements du Baromètre AI Brand Tracker – T3 2025

- Sur T3 47 % des réponses réutilisent un domaine déjà cité parmi les 11 000 réponses analysées, contre 53 % au T2 — un signe d’un léger recul de la concentration des sources, qui témoigne d’une ouverture progressive mais encore limitée de l’écosystème informationnel des LLM.

- Les fabricants et prestataires restent dominants avec près de 50 % des sources, mais perdent du terrain dans les secteurs grand public comme l’alimentaire, le bricolage, le divertissement, la mode et le tourisme, où les media et distributeurs gagnent en visibilité.

- Les media progressent à 23 % en moyenne sur T3 (T2 : 15%), et deviennent majoritaires dans les universdivertissement (48 %), alimentaire (53 %) et mode (40 %).

- Les institutions restent stables (17 %, contre 16 % au T2) et se distinguent surtout dans les secteurs santé, énergie et immobilier, où elles demeurent des sources de référence pour les LLM.

- Les distributeurs se stabilisent autour de 15 %, avec un rôle plus marqué dans le bricolage (33 %) et la mode (50 %).

Zoom : la concentration des sources, un enjeu croissant

Entre le Baromètre #1 (T2 2025) et le Baromètre #2 (T3 2025), les assistants LLM affichent une évolution notable de la répartition de leurs sources : la part des fabricants et prestataires de services recule de 57 % à 46 % (-11 points), tandis que celle des media bondit de 15 % à 23 % (+8 points). Les institutions restent stables (16 % → 17 %) et les distributeurs progressent légèrement (12 % → 14 %).

Une mutation qui traduit un recentrage des modèles LLM vers des contenus plus éditoriaux et grand public, moins dépendants des sources techniques et corporate.

Mais malgré cette diversification, la concentration des sources demeure forte : 47 % des réponses réutilisent un domaine déjà cité parmi les 11 000 réponses du baromètre, contre 53 % au trimestre précédent. Autrement dit, les LLM s’appuient sur un noyau restreint de sites “dominants” — Wikipédia, YouTube, Service-public.fr, Marmiton.org, ou encore LeroyMerlin.fr… — qui structurent une large part des contenus repris.

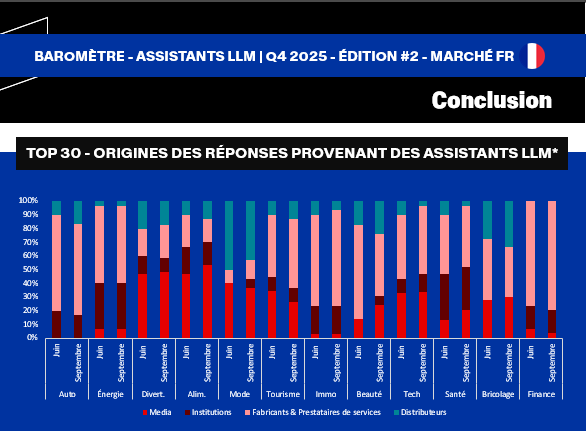

Dans le détail :

- Automobile : sur T3 65 % (vs 64 % T2) des réponses réutilisent un domaine déjà cité.

- Beauté : 55 % (vs 50 %).

- Énergie : 60 % (vs 63 %).

- Finance : 75 % (vs 61 %).

- Immobilier : 68 % (vs 76 %).

- Santé : 60 % (vs 63 %).

- Technologie : 70 % (vs 49 %) — la progression la plus marquée.

Cette concentration révèle une logique d’autorité algorithmique : les modèles conversationnels tendent à privilégier les sources perçues comme fiables, complètes et bien structurées, au détriment de la diversité.

Loin d’un simple biais technique, il s’agit d’un nouvel ordre informationnel : la crédibilité algorithmique devient le levier de visibilité.

Les marques doivent désormais produire des contenus “AI Ready”, capables d’être compris, cités et synthétisés par les modèles génératifs — au risque d’être absentes des réponses des assistants.

Lecture sectorielle : des dynamiques contrastées selon les univers

Les secteurs techniques(automobile, finance, énergie, tech, immobilier) restent dominés par lesfabricants et prestataires – Renault.fr, Boursorama.com, Engie.fr, EDF.fr, Google.com, SeLoger.com… – qui concentrent jusqu’à 80 % des sources.

À l’inverse, les secteurs grand public(divertissement, mode, alimentaire, tourisme, bricolage) s’appuient davantage sur les media et distributeurs, avec Allociné.fr, Marmiton.org, Cosmopolitan.fr, VoyagesPirates.fr ou LeroyMerlin.fr parmi les sites les plus cités.

Les institutions publiques – Ameli.fr, Service-public.fr, Ecologie.gouv.fr… – conservent un rôle clef dans les secteurs régulés.

Un paysage encore contrasté, où les marques restent la principale source d’information des LLM, mais où les contenus éditoriaux et pratiques gagnent en visibilité.

Nathalie BAJEUX, Chief Digital Officer Havas Media Network | CEO Havas Market : « Chaque secteur illustre à sa manière l’influence grandissante des LLM dans le quotidien des Français. Les marques doivent s’approprier ces nouvelles portes d’entrée, produire du contenu fiable et adapté, et investir la longue traîne pour exister dans l’écosystème conversationnel. »