Le modèle D2C (Direct-to-Consumer) a connu un véritable boom ces dernières années en construisant une relation forte avec leurs clients.

Cependant, la concurrence a augmenté et les coûts d’acquisition ont augmenté, mettant certaines marques en difficulté, comme le montre la mise sous liquidation judiciaire récente de Made.com.

Pourquoi certaines marques D2C connaissent actuellement certaines difficultés ? Quelles sont les approches qui permettent de mieux résister à cette tendance globale en e-commerce ?

Octolis – logiciel data permettant d’unifier et d’activer les données clients – a mené une étude auprès de 382 DNVB pour répondre à ces questions et décoder les principales conclusions.

Des disparités en fonction des familles de produit

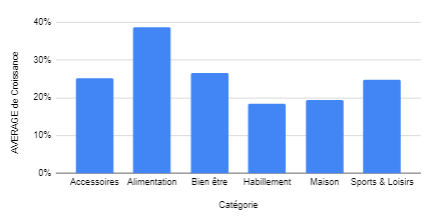

Les catégories alimentation, accessoires et bien être en tête

L’étude révèle les catégories de produits qui se distinguent, avec les Accessoires (25%), l’Alimentation (39%) et le Bien-être (27%) ayant connu les plus fortes croissances au cours des 2 dernières années.

De la même façon, on note que dans le top 5 des marques ayant connu les plus fortes croissance, on retrouve uniquement des acteurs de ces 3 catégories.

Comment interpréter ces disparités entre familles de produits ?

Pour comprendre le modèle D2C, il est crucial de revenir à la nature du modèle. Il consiste à vendre directement aux consommateurs sans passer par des intermédiaires.

Cela signifie que ces acteurs doivent être en mesure de gérer l’intégralité de la chaîne : de la production à la livraison. Logiquement, la nature même des produits va donc considérablement impacter les marges et donc la viabilité du modèle.

Voici donc les caractéristiques des typologies de produits qui s’adaptent bien à ce modèle.

- La fréquence d’achat

Combien de fois par an un client va acheter chez votre marque.

Si on reprend les catégories mises en avant par l’étude, les cosmétiques et l’alimentation cochent particulièrement bien cette case. Les visites récurrentes, sur le site ou en magasin génèrent des achats imprévus et contribuent au développement de l’attachement à la marque.

Le mobilier en revanche, pour reprendre l’exemple de Made, s’y adapte beaucoup moins bien. Vous n’allez pas changer de canapé tous les ans.

La diversification du catalogue de produits est également un facteur important à prendre en compte, car cela permet de développer des actions de cross-selling et d’up selling pour augmenter la valeur à long terme des clients (LTV).

- Une unité économique favorable

Lorsqu’on maîtrise l’ensemble de la chaîne, chaque étape du cycle de vie du produit : stockage, livraison, retours.. a un impact sur la marge.

Ainsi, les produits tels que les cosmétiques, légers, peu encombrants et donc peu coûteux en termes de stockage et de livraison, s’adaptent particulièrement au modèle D2C.

De plus, les taux de retour pour ces produits sont généralement faibles, ce qui contribue à une expérience d’achat positive pour les clients. Les produits qui ont un taux de retour élevé sont plus difficiles à gérer et peuvent décourager les clients potentiels.

- Lien avec la marque

Absence d’intermédiaire est également synonyme de lien direct avec le client et d’accès à l’ensemble des données liées au comportement d’achat, en ligne, comme en magasin.

En s’appuyant sur cette relation directe, les DNVBs établissent une connexion émotionnelle forte. Les DNVBs portent, pour la plupart, des valeurs de production durable auxquelles leurs clients sont attachés.

La présence physique : une dimension désormais incontournable.

Étude Octolis : avantage marques omnicanales

Les catégories de produits vendus ont donc une influence sur le succès d’une DNVB mais ce n’est pas le seul facteur.

Selon le baromètre Octolis, les entreprises omnicanales – qui s’appuient sur une présence en ligne et en physique via des boutiques ont une croissance structurelle plus importante que celle des pure players (47,2 % vs 33,1 %).

Il semble donc que diversifier ses canaux de distribution et jouer sur les deux tableaux soit payant.

L’exemple de la marque de mobilier Made est une nouvelle fois pertinent à ce sujet. Made.com était une pionnière parmi les DNVB lorsqu’elle a été créée en 2010. La société a rapidement connu une croissance explosive en vendant des produits d’ameublement en ligne dans huit pays européens, ce qui lui a valu une introduction à la Bourse de Londres en 2021.

Cependant, la tendance s’est inversée pour Made.com. En effet, le contexte économique défavorable (baisse de la demande, difficultés logistiques, l’augmentation de l’inflation) a affecté son modèle économique. Cela a conduit Made.com à mettre la clé sous la porte en 2022.

Comment l’expliquer ?

- Intensification de la concurrence sur les digital natives

Plusieurs facteurs entrent ici en ligne de mire.

Tout d’abord, la concurrence s’est intensifiée sur le modèle D2C. Les marques qui suivent les préceptes de ce modèle ciblent souvent une cible (grossièrement) similaire : les digital natives. Des clients potentiels nés avec le numérique, forcément très sensibles aux canaux d’acquisition en ligne – souvent via les réseaux sociaux.

Si ce segment est de plus en plus important, il reste limité, et la multiplication des marques ciblant la même typologie de clients réduit fatalement la capacité de l’ensemble à acquérir et fidéliser de nouveaux clients.

- Le choc de l’après COVID

La crise sanitaire a été à double tranchant pour les DNVB.

Dans un premier temps, le contexte s’est révélé extrêmement positif pour l’ensemble du e-commerce dont les chiffres ont explosé.

La fin de la pandémie et le contexte international qui a suivi a été source de plusieurs complications :

- Le COVID a donné un coup d’accélérateur au commerce en ligne, mais le retour à la normalité a vu les consommateurs redécouvrir le plaisir de magasiner en magasin.

- La politique de Xi Jinping visant à éradiquer le COVID en Chine a entraîné des perturbations dans la chaîne d’approvisionnement de nombreuses DNVB, avec l’interruption de l’arrivée de produits fabriqués en Chine en Europe.

- L’inflation est en train de changer les habitudes d’achat des consommateurs qui sont de plus en plus prudents.

- Enfin, les coûts croissants liés à l’énergie, aux salaires et aux emballages réduisent la rentabilité des e-commerçants en affectant leurs marges.

Naissance d’un nouveau type d’acteur : les ONVB

Les ONVB (Omnicanal Native Vertical Brand) ont émergé dans un contexte où il est devenu de plus en plus difficile pour les DNVB de développer leur audience en ligne, en raison de l’accroissement des coûts d’acquisition en ligne, de la mise en place du RGPD et de la versatilité croissante des clients en ligne.

Pour ces différentes raisons, les nouveaux acteurs choisissent désormais de plus en plus de se développer à la fois en ligne et en physique, on parle alors d’ONVB (Omnicanal Native Vertical Brand).

Les ONVB sont un modèle de commerce innovant en raison de leur nature “native”. Ceux-ci sont conçus pour fonctionner sur plusieurs canaux de distribution, tels que l’e-commerce, les boutiques, les pop-up stores et le wholesale. La marque, les produits, la politique de prix, l’expérience client et la communication sont tous conçus pour une approche omnicanale, sans les contraintes d’anciens modèles, processus ou outils.

En ligne, les ONVB ont une moindre dépendance au principale plateforme d’acquisition dont les coûts ont explosé au cours des dernières années et peuvent ajuster leur stratégie d’acquisition en fonction du marché. Par exemple, en cas de pression concurrentielle accrue sur l’acquisition en ligne d’un produit, une ONVB peut arbitrer entre ses canaux de distribution et intensifier sa présence en wholesale ou ouvrir de nouveaux pop-up stores, tandis qu’un pure players serait obligée de maintenir ses dépenses d’acquisition.

En conclusion, les grands gagnants de ce ralentissement de l’e-commerce sont ceux qui sauront s’adapter et réussir à avoir à la fois des points de ventes physiques et virtuels. Ces ONVB pourront ainsi faire grandir leur base de clients en évitant une partie des coûts et complications que rencontrent les entreprises purement en ligne dans l’acquisition de clients en ligne.

Retrouvez la vidéo qui décrypte le baromètre d’Octolis.

Photo de Christin Hume sur Unsplash