Dans un environnement économique incertain et suite à une stagnation des investissements publicitaires au 1er trimestre (+1 %), MAGNA revoit à la baisse ses prévisions 2023 pour le marché publicitaire français.

MAGNA prévoit une croissance des investissements de seulement +2,8 % cette année, contre +4,6 % lors de sa précédente mise à jour (décembre 2022). Le marché devrait cependant à nouveau accélérer en 2024 (+7 %) grâce à l’effervescente marketing et médiatique attendue autour des Jeux olympiques de Paris.

Le groupe IPG Mediabrands livre les résultats de la dernière étude MAGNA sur les tendances du marché publicitaire mondial (70 pays).*

France : principales prévisions

- Les investissements publicitaires vont poursuivre leur croissance en 2023 malgré l’incertitude économique, mais le taux de croissance ralentira, passant de +5,3 % en 2022 à seulement +2,8 % cette année.

- Plusieurs grands secteurs annonceurs réduisent leurs investissements publicitaires cette année, notamment les secteurs de la finance, de l’alimentation et des télécommunications. La croissance de deux des plus grands secteurs annonceurs (la distribution et l’automobile), ainsi que celle du tourisme, stabilise toutefois le volume d’investissement total.

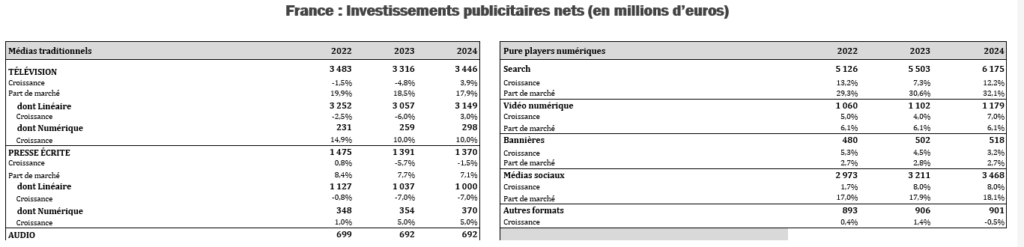

- Plusieurs familles de médias risquent néanmoins de voir leurs recettes publicitaires diminuer cette année, notamment la TV (-5 %), la presse écrite (-6 %) et la radio (-1 %). D’un autre côté, la publicité extérieure continuera à croître (+3 %), tout comme les formats numériques « pure play » : Search (+7 %), Social (+8 %) et vidéo numérique (+4 %).

- En 2024, la stabilisation de l’économie, la baisse de l’inflation et l’activité marketing autour des Jeux Olympiques de Paris entraîneront une réaccélération des investissements publicitaires (+7 % pour atteindre 19 milliards d’euros), la France restant le sixième plus grand marché publicitaire au monde.

Bilan 2022

En 2022, le marché publicitaire français a progressé de +5,3 % pour atteindre 17,5 milliards d’euros. Il reste le sixième marché mondial, entre l’Allemagne (5ème) et le Canada (7ème), avec un ratio de recettes publicitaires par habitant élevé, de 280 dollars (moyenne mondiale : 140 dollars, États-Unis : 950 dollars).

Les investissements publicitaires ont considérablement ralenti au second semestre, après un premier semestre fort dans le sillage de la croissance record de 2021. Les recettes publicitaires des médias traditionnels ont connu une croissance modeste de +2 % (TV -1,5 %, presse écrite +1 %, audio +2 %, publicité extérieure +15 %, cinéma +51 %) tandis que la publicité numérique a ralenti à +7,4 % (Search +13 %, vidéo numérique +5 %, Social +2 %).

Prévisions 2023

Après une croissance post‑Covid de +6,8 % en 2021, la croissance du PIB réel a ralenti à +2,6 % en 2022 et les dernières prévisions du FMI (avril 2023) annoncent une croissance timide pour 2023 (+0,7 %) et 2024 (+1,3 %). Malgré cet environnement économique peu porteur, MAGNA anticipe une croissance des investissements publicitaires dans plusieurs secteurs annonceurs : la distribution (le plus grand secteur annonceur), l’automobile (troisième secteur annonceur), les voyages et la restauration. En revanche, plusieurs grands secteurs annonceurs (finance/assurance, alimentation et boissons, télécommunications) réduisent leurs dépenses publicitaires cette année.

Les investissements publicitaires du secteur automobile ont augmenté depuis le début de l’année grâce à la reprise des ventes de voitures en France (+17 % sur la période janvier-avril, +22 % en avril). La distribution est aussi un secteur dynamique cette année, car l’inflation élevée des produits de grande consommation a réduit la fidélité des consommateurs, et les marques de la distribution s’affrontent chaque semaine pour les attirer avec des prix et des promotions. Les paris sportifs et casinos en ligne ont été une catégorie à croissance rapide sur 2020-2022, mais cette croissance devrait ralentir en 2023 en l’absence de coupe du monde de football. Par ailleurs, le risque d’intervention réglementaire est réel en raison de l’addiction croissante des jeunes (qui a récemment amené les gouvernements italien et néerlandais à interdire la publicité pour ces services) ce qui pourrait amener les éditeurs de ces applications à s’autoréguler et à ralentir leur investissements.

Le marché publicitaire est resté quasiment stable (+1 %) au premier trimestre 2023, mais avec de grandes différences de performance : télévision à -7 %, presse à -4 %, radio à +2 %, publicité extérieure à +6 %, numérique à +4 %. Cette tendance du marché français est conforme à la moyenne des principaux marchés européens qui subissent la même conjoncture économique défavorable. Les marchés espagnol et italien progressaient de +3 % sur la même période, tandis que les marchés britannique et allemand régressent à -1%. MAGNA prévoit toutefois des taux de croissance trimestrielle plus forts pour le reste de l’année, en particulier au second semestre, car les comparaisons avec 2022 deviendront beaucoup plus faciles, pour atteindre une croissance moyenne annuelle de +2,8 %.

Dans un environnement économique détérioré et incertain, les dépenses pour les campagnes de marque sont souvent dépriorisées par les marketeurs et ce sont les recettes publicitaires des médias traditionnels (TV, presse écrite, audio, publicité extérieure, cinéma) qui en souffrent généralement le plus. MAGNA s’attend à ce que les recettes publicitaires des médias traditionnels diminuent de -3 % sur l’ensemble de l’année pour atteindre 6,7 milliards d’euros (soit 38 % du total des recettes publicitaires, y compris les recettes publicitaires numériques des médias traditionnels). En revanche, les investissements dans les formats numériques “pure play” (Search, Social, vidéo numérique de courte durée), généralement destinés à générer des ventes à court terme, résisteront mieux cette année : +6,2 % à 11,2 milliards d’euros (soit 62 % du total des recettes publicitaires). Au total, le marché publicitaire français augmentera ainsi de +2,8 % pour atteindre 17,9 milliards d’euros et restera le sixième marché publicitaire au monde.

Les diffuseurs de télévision subiront une baisse de recettes publicitaires de près de -5 % cette année, car la croissance continue de l’AVOD et des campagnes publicitaires ciblées (+10 %) ne suffira pas à compenser la baisse des recettes sur les campagnes publicitaires linéaires classiques et le parrainage (-6 %). Ceci en raison de l’érosion continue des audiences, du ralentissement des coûts CPM et du ralentissement de la demande des grands secteurs annonceurs TV (alimentation, boissons, finance). La télévision française ne pourra pas non plus bénéficier du surcroît d’audience et d’activité marketing engendré par la Coupe du Monde de Football qui s’est déroulée en 2022. La Coupe du monde de rugby, organisée en octobre, attirera marques et sponsors mais pas au même niveau qu’une coupe du monde de foot. La Coupe du monde de foot féminin avait obtenu des scores d’audience étonnamment élevés lorsqu’elle s’est déroulée sur le sol français en 2019, mais l’édition 2023 aura peu d’impact en raison du décalage horaire avec les pays d’accueil (Nouvelle-Zélande et Australie) et il n’est même pas certain que les matchs soient retransmis par une chaîne française au moment de la rédaction de ce rapport.

Les médias audio résisteront mieux cette année, comme c’est généralement le cas en période de ralentissement économique, tout simplement parce que la radio est perçue comme moins chère et plus flexible que la télévision, et parce que la distribution, l’un des rares secteurs annonceurs en croissance en 2023, est aussi celui qui dépense le plus traditionnellement dans la radio, loin devant tous les autres secteurs. La croissance organique du streaming audio numérique et du podcasting à partir d’une base faible (moins de 5 % du total des recettes publicitaires) stabilisera également les recettes publicitaires audio. Sur l’ensemble de l’année, la publicité audio multiplateforme pourrait s’éroder de ‑1 %. Enfin, les journaux et magazines subiront une baisse de -6 % de leurs recettes publicitaires cette année (pages publicitaires imprimées -7 %, recettes publicitaires numériques +5 %).

La publicité extérieure sera le seul média traditionnel à augmenter ses revenus publicitaires en 2023, grâce au retour de la mobilité des consommateurs et grâce à l’innovation (panneaux d’affichage numériques, ciblage programmatique, effets 3D…) qui rend le média de plus en plus attrayant. Néanmoins, la croissance de la publicité extérieure va ralentir, passant de +15 % en 2022 à seulement +3 % cette année.

En ce qui concerne les formats publicitaires numériques, MAGNA s’attend à ce que les médias sociaux connaissent à nouveau la croissance (+8 %) après avoir stagné en 2022. Les formats Search/Retail resteront robustes (+7 %). La vidéo numérique de courte durée (insertions vidéo « outstream » des apps et du web, et insertions « instream » des plateformes pure player comme Youtube et Twitch) connaîtra une croissance plus faible (+4 %).

Pour 2024, MAGNA prévoit une nouvelle accélération des recettes publicitaires, grâce à une certaine stabilisation économique (baisse de l’inflation, croissance du PIB +1,6 %) et au retour des grands événements cycliques : l’Euro de football de l’UEFA en juin/juillet et surtout les Jeux olympiques à Paris en juillet/août. Le fait que la France accueille les Jeux olympiques attirera des millions de visiteurs et augmentera l’audience de tous les médias (télévision, presse écrite, publicité extérieure en particulier) ainsi que l’activité marketing des annonceurs français et internationaux. En conséquence, MAGNA s’attend à ce que les recettes publicitaires totales augmentent de +7 % en 2024 (médias traditionnels +3,5 %, médias numériques +9,1 %).*

Ailleurs dans le Monde : principales prévisions

- La mise à jour d’été des prévisions du marché publicitaire de MAGNA prévoit que les recettes publicitaires des médias atteindront 842 milliards de dollars cette année, soit une croissance de +4,6 % par rapport à 2022 (805 milliards de dollars). Cette prévision de croissance pour 2023 n’est inférieure que de 0,2 point à la prévision précédente de MAGNA (déc. 2022 : +4,8 %), la détérioration des conditions économiques et des dépenses marketing dans la plupart des marchés occidentaux étant atténuée par une croissance plus forte que prévu dans certains marchés (Chine, Espagne), secteurs annonceurs (distribution) et types de médias (Retail Media, Social).

- Plusieurs secteurs annonceurs présentent des modèles contracycliques dans leur dynamique marketing. On s’attendait à ce que certains secteurs connaissent une forte croissance, en phase avec un cycle de business décalé (automobile, tourisme), mais la dynamique de la distribution n’était pas forcément attendue. Les marques de grande consommation augmentent leurs dépenses en Search et sur les réseaux de Retail Media, en partie au détriment des médias traditionnels, mais surtout en réaffectant les budgets de « trade marketing » (accords annuels avec les grands distributeurs), apportant ainsi de l’argent frais dans l’écosystème publicitaire.

- Les médias traditionnels (télévision, audio, presse écrite, publicité extérieure, cinéma) sont typiquement les plus vulnérables dans un climat économique incertain, car certaines marques réduisent leur budget marketing ou donnent la priorité aux formats publicitaires numériques basés sur la performance. Les recettes publicitaires mondiales des médias traditionnels diminueront donc de -3 % pour atteindre 264 milliards de dollars.

- Les recettes publicitaires mondiales de la télévision diminueront de -5 % cette année pour atteindre 159 milliards de dollars, tandis que les recettes publicitaires de la presse écrite chuteront de -4 % pour atteindre 44 milliards de dollars. Les recettes publicitaires des médias audio resteront stables (-0,5 % à 28 milliards de dollars). Les seules catégories de médias traditionnels qui progresseront seront la publicité extérieure, avec une hausse de +5 % pour atteindre près de 31 milliards de dollars (récupérant ainsi la taille du marché pré-Covid), et le cinéma (avec une hausse de +23 % pour atteindre 2 milliards de dollars).

- Dans le même temps, les recettes publicitaires des « pure players » numériques augmenteront de +8,5 % pour atteindre 577 milliards de dollars, soit 69 % des recettes publicitaires totales. Les formats numériques natifs continuent d’attirer les investissements marketing sous l’effet de facteurs de croissance organique (e-commerce, Retail Media, évolution de la consommation des médias, stabilisation du paysage des données). Les formats Search/Retail restent les plus importants, s’approchant de la barre des 300 milliards de dollars (+9,1 % à 296 milliards de dollars). Les formats sur les réseaux sociaux réaccélèrent, après le fort ralentissement de 2022, avec une croissance à +9,4 % pour atteindre 172 milliards de dollars, tandis que les formats vidéo « pure player » (Youtube, Twitch, outstream..) augmenteront leurs recettes de +8,6 % pour atteindre 71 milliards de dollars.

- Les réseaux de Retail Media devraient générer 121 milliards de dollars de recettes publicitaires dans le monde cette année (+12 %), la plupart sous la forme de résultats de recherche de produits et de parrainage e-commerce. L’essentiel de ces recettes publicitaires proviendra des pure players de l’e-commerce (Amazon, Alibaba en Chine…), mais les distributeurs traditionnels (Walmart, Carrefour…) développent rapidement leurs capacités média et leurs recettes publicitaires augmenteront de +19 % cette année pour atteindre 20 milliards de dollars.

- Le taux de croissance publicitaire le plus élevé cette année viendra une fois de plus de l’Inde (+12,3 % pour atteindre 12,6 milliards de dollars), l’Inde devenant le 11ème plus gros marché publicitaire. Le marché chinois se redresse plus rapidement que prévu après le trou d’air de 2022 (+8,4 %). À l’autre bout du spectre, la plupart des marchés d’Europe occidentale stagneront cette année: l’Allemagne, la France, l’Italie, tous en dessous de +3 % de croissance des investissements, avec décroissance des recettes pour la plupart des médias traditionnels.

- Aux États-Unis, les recettes publicitaires n’augmenteront que de +2,5 % pour atteindre 333 milliards de dollars cette année (TV/vidéo -8 %, audio -2 %, presse écrite -6 %, publicité extérieure +3 %, Search/Retail +10 %, Social +8 %, publipostage -7 %). Les recettes publicitaires ont stagné au 4ème trimestre 2022 et au 1er trimestre 2023, mais elles devraient s’accélérer car les comparaisons deviendront plus faciles au cours du second semestre.

- En 2024, la stabilisation économique et le retour d’événements cycliques majeurs (élections présidentielles américaines, Jeux olympiques de Paris, championnat d’Europe de football) réaccéléreront les investissements publicitaires : +6,1 % à 892 milliards de dollars au niveau mondial, +7,3 % aux États-Unis. Les recettes publicitaires des médias traditionnels se stabiliseront autour de +1 % tandis que revenus des pure players numériques augmenteront de +8 %.

- L’innovation continue pendant la crise : les médias traditionnels (TV, radio) développent leurs capacités multiplateformes avec des solutions à la fois adressables et « brand-safe » (streaming linéaire, campagnes ciblées/fragmentées), qui intéressent de plus en plus les marques. Ces formats représentent désormais 22% des recettes publicitaires des médias traditionnels, en croissance de +10 % par an. »

Selon Vincent Létang, Directeur de la prévision mondiale pour MAGNA et auteur du rapport : « Les investissements publicitaires ont ralenti au premier trimestre 2023 (+1,5 % au niveau mondial, stable dans la plupart des marchés occidentaux) en raison de l’incertitude économique et de l’absence de moteurs cycliques. Plusieurs facteurs atténuent toutefois l’impact du ralentissement économique. Le Retail Media captent de l’argent frais en provenance des budgets de la grande distribution, réinvesti dans des formats publicitaires numériques. Autres pourvoyeurs de croissance : la dynamique contracyclique de plusieurs grands secteurs annonceurs (automobile, voyages) et la compétition féroce entre distributeurs sur fond d’inflation. Dans l’ensemble, MAGNA s’attend à ce que les investissements globaux progressent légèrement (+4,6 %) cette année, comme ils avaient réussi à le faire pendant la récession Covid de 2020. Mais, comme en 2020, les médias traditionnels et les marchés matures vont souffrir pendant encore plusieurs trimestres mais doivent continuer à investir dans l’innovation marketing pour sortir de cette crise par le haut ».