Le marché publicitaire par média

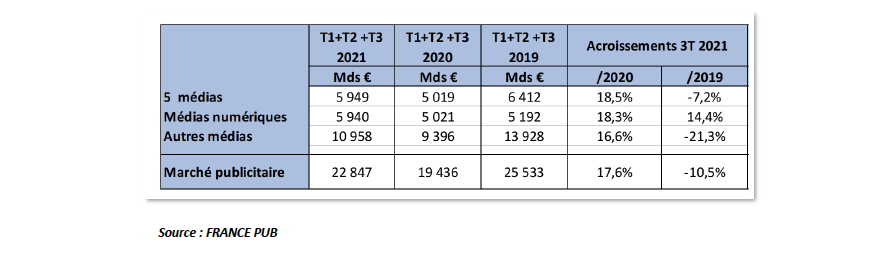

Les 9 premiers mois de l’année 2021 confirment une nette reprise du marché publicitaire. En effet de janvier à septembre, les recettes publicitaires nettes de l’ensemble des médias s’élèvent à 10,285 milliards d’euros, en bonne progression de +17,6% par rapport aux 3T de 2020 (+5,1% vs 3T 2019).

Sur le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse), qui inclut les recettes digitales des médias (télévision, radio, presse et publicité extérieure), les recettes publicitaires nettes totales s’élèvent à 5,308 milliards d’euros, en forte progression de +18,3% par rapport aux 3T 2020, mais ce marché reste encore en retrait de -8,9% par rapport aux 3T 2019.

En ce qui concerne les 5 médias, c’est-à-dire presse, radio, cinéma, télévision et publicité extérieure (incluant les recettes digitales des médias), ce marché montre une belle progression de +18,9% par rapport aux 3T 2020 mais demeure en deçà des 3T 2019 à -6,8%.

Les recettes nettes digitales (search, display, social et autres leviers) estimées par France Pub sur le périmètre de l’Observatoire epub SRI-UDECAM sont de 5,337 milliards d’euros et affichent une croissance de +18,3% par rapport aux 3T 2020 ainsi qu’une progression accrue de +26,3% vs 3T 2019.

Les recettes nettes digitales de la télévision, de la presse et de la radio confirment l’accélération constatée au S1 2021 à +43,5% vs 3T 2020, une hausse également très soutenue de +35,1% par rapport aux 3T 2019. En intégrant le DOOH qui retrouve sa bonne dynamique, les recettes digitales des 4 médias cumulées montrent une progression plus légère de +40,0% vs 3T 2020, et une croissance confirmée par rapport aux 3T 2019 à +14,7%.

Sur les 9 premiers mois de 2021, tous les médias (sauf le cinéma) présentent des résultats très positifs par rapport aux 3T 2020, la reprise amorcée au 1er semestre s’amplifie.

La télévision affiche d’excellentes performances avec une progression +24,3% vs 3T 2020, et c’est le seul grand média à avoir rattrapé et dépassé les 3T 2019 à +2,6%.

La radio nationale affiche une progression de +13,1% vs 3T 2020 avec une très légère baisse par rapport aux 3T 2019 à -1,3%, elle est presque à l’équilibre.

La presse dans son ensemble montre une notable progression de +15,1% vs 3T 2020, mais reste en retrait par rapport aux 3T 2019 à -11,6%.

La publicité extérieure, l’un des médias les plus impactés par la crise sanitaire, confirme son redressement de +11,5% vs 3T 2020, avec une régression plus contenue de -24,3% vs 3T 2019. La totalité des segments de l’OOH sont en hausse : l’outdoor à +3,9% vs 3T 2020 (-25,9% vs 3T 2019), le mobilier urbain à +21,0% vs 3T 2020 (-6,3% vs 3T 2019) et le shopping à +26,0% vs 3T 2020 (-17,6% vs 3T 2019), et le transport se redresse également à +1,4% vs 3T 2020, (-44,8% vs 3T 2019). Le segment DOOH retrouve son trend dynamique avec une progression de +29,2% vs 3T 2020 (-24,4 vs 3T 2019).

Les isa (imprimés sans adresse) montrent une forte hausse de +22,9% vs 3T 2020, mais restent encore en retrait vs 3T 2019 à -19%.

Le courrier publicitaire se comporte bien à +10,5% vs 3T 2020, mais reste en régression par rapport aux 3T 2019 à -18,2%.

Le Cinéma, média qui a le plus souffert des conséquences de la crise sanitaire avec la longue fermeture des salles, amorce un léger mieux grâce à sa réouverture juste avant l’été, avec une baisse plus réduite de -37,8% par rapport aux 3T 2020 et -76,4% vs 3T 2019.

Le marché publicitaire par média

Les annonceurs du marché et les volumes publicitaires des médias

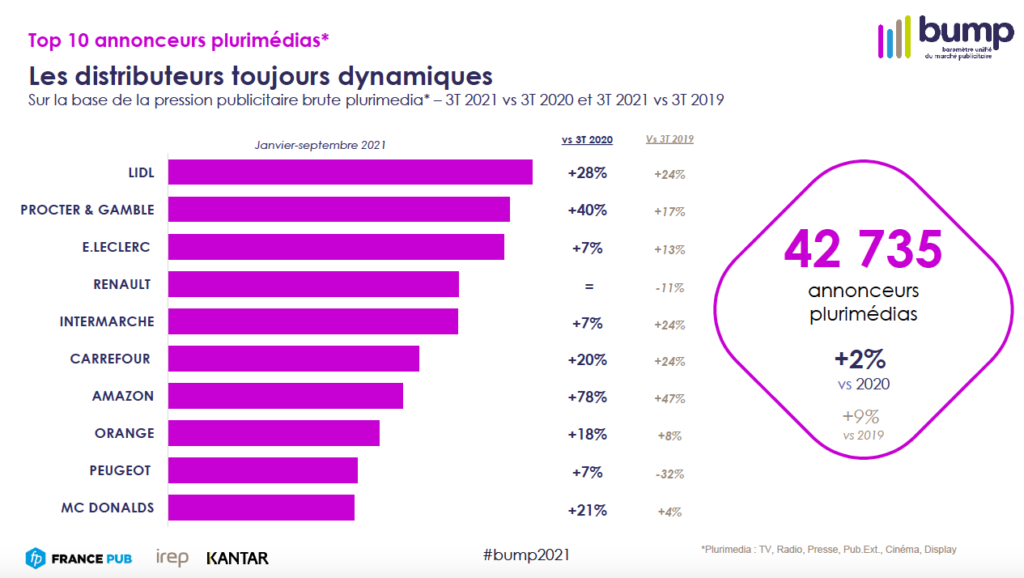

Le marché compte à fin septembre 42 735 annonceurs soit +2% vs 3T 2020 et +9% vs 3T 2019. Les 10 premiers annonceurs représentent 13,3% de l’ensemble du marché contre 12,4% en 2019.

Lidl reprend la tête du classement qu’il avait perdu au premier semestre et on note toujours une présence affirmée des distributeurs, ce secteur reste le premier du marché.

Les constructeurs automobiles que sont Renault et Peugeot demeurent dans les premières places du palmarès tout en étant les seuls annonceurs de ce top enregistrant des montants négatifs par rapport à 2019, à savoir -11% pour Renault et -32% pour Peugeot.

On y retrouve également Amazon qui a de nouveau renforcé sa présence depuis l’été et qui gagne encore 1 place dans le classement en affichant une progression de +78%.

Top Annonceurs

Les principaux acteurs du digital que sont les GAFAM, ne sont pas tous de fervents annonceurs concernant le Display. Ils confient le plus souvent leurs communications aux médias traditionnels.

Représentant seulement 2% du marché publicitaire français en valeur brute, quand leur montant de valorisation boursière s’élèverait à de 70% du PIB Français, leur stratégie publicitaire présente un point commun : l’utilisation massive des médias mainstream.

Le retailer Amazon, apparu dans notre TOP 10 annonceurs au 1er semestre 2021, gagne encore un rang à fin septembre. Il accorde 50% de son budget brut en télévision, 35% en radio et seulement 5% en display cette année.

Apple, en deuxième position, affiche une progression constante de sa pression publicitaire brute et se concentre sur la télévision.

Seul Facebook, représentant 8% de la pression brute des GAFAM, utilise le display à hauteur de 14% de son budget lorsque la presse en représente 81% cette année.

Google, réalisant 7% de la pression publicitaire des GAFAM, choisit principalement de communiquer en en presse cette année (81%) vs la télévision en 2020 (79%).

Microsoft, quant à lui, est un inconditionnel de la télévision et y accorde encore cette année 81% de sa pression publicitaire brute.

Les volumes publicitaires sur la période sont toujours légèrement inférieurs aux recettes avec une meilleure valorisation des espaces publicitaires. Pour autant, à l’exception du cinéma, les volumes sont tous en très forte progression, sans retrouver toutefois les volumes de 2019.

En télévision, la durée publicitaire a progressé de +22,0% vs 3T 2020, mais affiche -5,5% par rapport aux 3T 2019. Le regain d’activité en août et septembre ont permis d‘approcher progressivement les niveaux d’avant crise. Les annonceurs sont toujours plus nombreux (+4%) et certains sont encore plus actifs sur le média cette année qu’en 2019. Les plus fortes progressions sont signées : Procter, Aldi, Deliveroo, Disney et Unilever.

En radio, les volumes sont toujours positifs vs 2020 à +12,1% mais la croissance ayant ralenti sur le dernier trimestre, le média repasse sous les niveaux de 2019 (-4,8%). Ce sont les stations musicales (46% des volumes de la radio) et les programmes locaux qui performent le plus avec des volumes déjà supérieurs à 2019. Côté annonceurs, ils reviennent progressivement cette année (+5%), mais encore 21% du portefeuille 2019 reste absent. Néanmoins le média attire des marques qui renforcent leur présence cette année vs 2019. La palme revient à Aldi, puis suivent Lidl, Amazon, le ministère des solidarités et de la santé ainsi que Bouygues Télécom.

Sur 111 marques média presse suivies par Kantar (print + digital), 35% des annonceurs sont exclusifs au Print et 53% ne communiquent qu’en digital, seuls 12% sont présents sur les 2 leviers. Les budgets cumulés des 3 premiers annonceurs en Print sont 8 fois plus importants que ceux des 3 premiers en digital. Au total, 87% de la pression brute des marques média est attribuée au print.

En publicité extérieure (le média le plus impacté après le cinéma), les volumes progressent de +15,6% comparés à l’an dernier, mais sont encore en retrait de -22,1% vs les 3T 2019. Le mois de septembre est inférieur à 2020 et ne permet pas le rattrapage escompté au 1er semestre. Depuis janvier, 6 398 annonceurs sont présents en OOH ; c’est +12,2% de plus qu’en 2020, mais -16,6% vs 2019. En DOOH, 34% des annonceurs manquent encore à l’appel.

Evolutions du marché de la communication en 2021

Le marché de la communication au troisième trimestre 2021

La reprise de l’activité économique au troisième trimestre 2021 a été plus forte que prévue. Le PIB en progression de +3% est revenu à la fin du troisième trimestre à son niveau d’avant crise. Les perspectives d’évolution de l’activité devraient rester bien orientées d’ici la fin de l’année avec cependant un ralentissement de la croissance en raison de difficultés d’approvisionnement et de recrutement dans certains secteurs. Sur l’ensemble de l’année, la croissance du PIB pourrait approcher les +7%.

Concernant le marché de la communication, le dynamisme de l’économie a entrainé au troisième trimestre un rebond des dépenses de communication des annonceurs qui se situe au-dessus des tendances observées au cours du premier semestre. Cette reprise est particulièrement marquée pour la télévision et pour les médias numériques (search, social et display).

A l’issue des 9 premiers mois de l’année 2021, les 5 médias traditionnels ont réduit de près des 2/3 les pertes enregistrées en 2020. De leur côté, les médias numériques ont pratiquement sauvegardé, pendant toute la période 2020-2021, leur dynamique de croissance d’avant la crise Covid. Les autres médias, encore pénalisés en 2021 par les mesures de protection sanitaire, ont récupéré un peu plus du tiers des pertes subies en 2020.

Les prévisions du marché de la communication pour 2021

Conformément à nos prévisions de début d’année, le marché se redressera très fortement en 2021, l’atterrissage serait même sensiblement plus fort que notre première estimation, en raison de la vivacité du redressement de l’économie.

Comme pour l’activité économique, le marché de la communication devrait poursuivre son redressement en fin d’année à un rythme cependant un peu moins soutenu qu’au troisième trimestre.

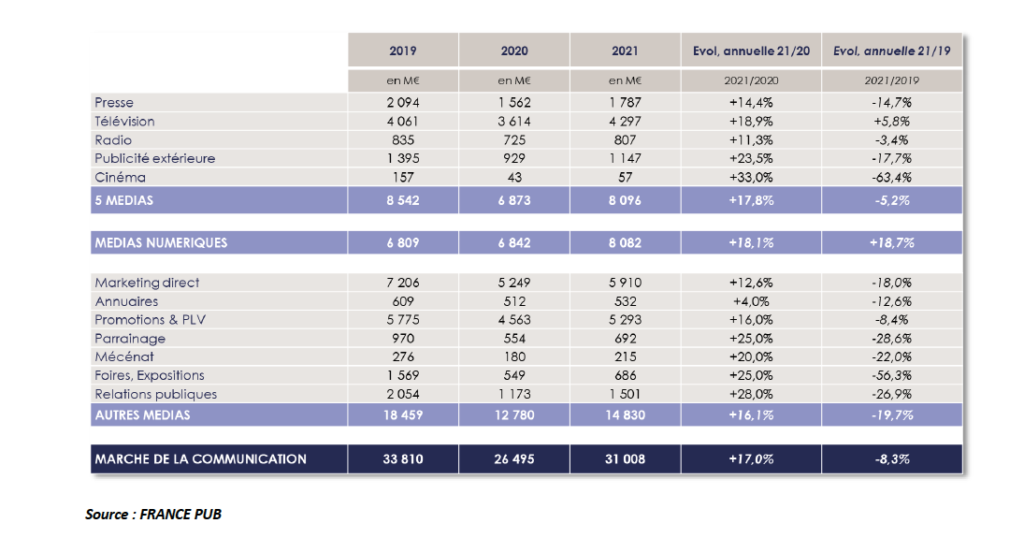

Le marché de la communication s’élèvera à 31 Mds d’euros en 2021, en progression de +17,0% par rapport à 2020 mais encore en retrait de -8,3% par rapport à 2019. Près de 2/3 des pertes enregistrées en 2020 seront ainsi effacées.

La croissance des 5 grands médias est estimée à +17,8%. Les pertes par rapport à 2019 se réduiraient à -5,2%. On note cependant dans cet univers que la télévision aura progressé de plus de 5% par rapport à 2019.

Les médias numériques progresseront, dans le périmètre de la communication publicitaire, de +18,1%. Leur progression par rapport à 2019 correspond à une croissance annuelle de +9%, conforme à la courbe de tendance pré-Covid de ce groupe de médias.

La persistance de contraintes sanitaires imposera aux autres médias une récupération plus lente. Ils devraient progresser de +16,1% en 2021 mais la baisse d’activité par rapport à 2019 restera importante (perte de -19,7 points).

Méthodologie :

Le bilan des 9 premiers mois 2021 du marché publicitaire est le résultat du rapprochement des données de pression publicitaire brute de Kantar avec les dépenses en net des annonceurs déclarées à France Pub et des recettes publicitaires des régies recueillies par l’IREP.

Volumes publicitaires, analyse sectorielle et pression publicitaire – Kantar

Kantar recueille et restitue les volumes publicitaires de l’ensemble des médias offline et online en durée, en nombre de spots, en pages, en nombre d’annonceurs et en impression sur les leviers digitaux.

La pression publicitaire est calculée à partir des actions de communication identifiées sur l’ensemble des médias, valorisée sur la base des plaquettes tarifaires des régies (hors remises, dégressifs et négociations) et exprimée en valeur brute pour tous les médias et produits, secteurs, annonceurs et par marques.

Dans le cadre du BUMP, avec le concours de France Pub, les données sectorielles sont exprimées en valeur nette.

Recettes publicitaires des régies – IREP

L’IREP recueille les recettes publicitaires nettes de la télévision, du cinéma, de la radio, de la presse, de la publicité extérieure, des annuaires, du courrier publicitaire, des imprimés sans adresse. L’IREP intègre depuis 2018 les recettes nettes digitales pour la TV, la Presse et la Radio. Concernant Internet, l’IREP reprend les données de l’Observatoire de l’e-pub du SRI, réalisé par Oliver Wyman, en partenariat avec l’UDECAM publiées au semestre et à l’année. Sur le 1er trimestre et les 3 trimestres nous intégrons une estimation réalisée par France Pub sur le digital (cumul search, social, display et autres leviers).

Ces recettes hors taxes s’entendent nettes, c’est-à-dire après déduction des remises professionnelles, hors échanges marchandises, petites annonces presse incluses.

Investissements de communication des annonceurs – France Pub

Mesure des investissements des annonceurs pour l’ensemble des moyens de communication à disposition sur le marché. Ces investissements comprennent les achats en net, les commissions et honoraires des agences ainsi que les frais techniques et de fabrication, alors que les petites annonces presse ne sont pas incluses.