Dans un contexte où la crise sanitaire est encore d’actualité un an après le 1er confinement, le marché publicitaire amorce une très légère reprise. Compte tenu de cette situation, il est pertinent de comparer les évolutions non seulement par rapport à la même période de 2020 (année de crise) mais aussi d’appréhender les évolutions par rapport à 2019 (année de référence de l’avant crise).

Sur le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse), qui inclut pour la 1ère fois au trimestre une estimation globale des recettes digitales (source France Pub), les recettes nettes publicitaires totales s’élèvent à 3,022 milliards d’euros, en légère progression de +0,9% par rapport au 1er trimestre 2020, mais le marché reste en retrait de -8,1% par rapport au 1er trimestre 2019.

En ce qui concerne les 5 médias, c’est-à-dire presse, radio, cinéma, télévision et publicité extérieure (incluant les recettes digitales médias), ce marché régresse de -6% au 1er trimestre 2021 et comparé au 1er trimestre 2019 il reste encore très baissier à -16,4%.

Les recettes nettes digitales de la télévision, de la presse et de la radio affichent une très belle progression de +17,4% vs 1er trimestre 2020, une hausse également soutenue de +21,6% par rapport au 1er trimestre 2019. En intégrant le DOOH, fortement pénalisé depuis une année, les recettes digitales des 4 médias cumulées montrent une progression plus légère de +1,9% vs le T1 2020, c’est également le cas par rapport au T1 2019 à +0,9%.

Au 1er trimestre 2021, quelques médias présentent des résultats positifs par rapport au 1er trimestre 2020, ce qui annonce l’amorce d’une reprise. Cependant, ces médias demeurent tous en retrait par rapport au 1er trimestre 2019, c’est le cas de :

- La télévision en légère progression de +0,9% vs T1 2020, mais en baisse par rapport au T1 2019 de -8,9%.

- La radio nationale en belle progression de +10,8% vs T1 2020, et une quasi stabilisation par rapport au T1 2019 à -0,5%.

- Les isa (imprimés sans adresse) montrent une légère hausse de +2,3% vs T1 2020, mais restent très éloignés du T1 2019 à -17%.

- Tous les autres médias restent en baisse au 1er trimestre 2021 par rapport aux 2 périodes T1 2020 et T1 2019.

- La presse dans son ensemble montre une baisse contenue à -3,9% vs T1 2020 et reste en retrait par rapport au T1 2019 à -15,2%.

- La publicité extérieure, l’un des médias très impacté par cette année de crise sanitaire, est en régression de -31,8% ce trimestre (vs -41,5% au T1 2019). Tous les segments de l’OOH sont en baisse : l’outdoor à -24,3% vs T1 2020 (-36,6% vs T1 2019), le transport à -55,8% vs T1 2020 (-64% vs T1 2019), le mobilier urbain à -18,8% vs T1 2020 (-26,4% vs T1 2019) et le shopping à -32,3% vs T1 2020 (-38,2% vs T1 2019). Le segment DOOH accuse une baisse significative ce trimestre à -39,4% vs T1 2020 (-46,2% vs T1 2019).

- Le courrier publicitaire affiche une baisse très contenue ce trimestre à -1,3% par rapport au T1 2020, mais reste très en retrait par rapport au T1 2019 à -17,6%.

- Le Cinéma enregistre des recettes à zéro avec la fermeture totale des salles depuis de nombreux mois et en particulier ce 1er trimestre.

Les volumes publicitaires des médias sur le 1er trimestre 2021

Au 1er trimestre, le marché publicitaire a perdu cette année 2 464 annonceurs versus 2020 soit -9,7% de son portefeuille pour atteindre 22 996 intervenants.

Les volumes publicitaires n’ont pas la même tenue selon les médias :

En télévision, la durée publicitaire a diminué de -6,7%, c’est deux fois moins qu’au 1er trimestre 2020 mais ce résultat ne compense pas les volumes perdus, et notamment les 149 400 spots non diffusés cette année. Néanmoins, le mois de mars 2021, montre des signes encourageants (+15,4%) sans toutefois retrouver les niveaux de 2019 (-13,6%). Les annonceurs privilégiant les emplacements mieux valorisés, la baisse n’impacte pas les recettes du média.

La radio est le seul média qui clôture le trimestre en positif avec +5,0% de durée et qui, sur mars, affiche des volumes proches de 2020. Le média n’a toutefois pas rattrapé le 1er trimestre 2019 et totalise une perte de 39 760 spots.

La pagination de la presse offline reste dans le rouge à -10,4% avec, pour autant, une baisse moins sévère qu’en 2020 (-23,9%). Un seul segment est dynamique : les quotidiens régionaux. Il est à la fois porté par les campagnes régionales et locales (+2%) mais surtout par les campagnes nationales dans les supports régionaux (+13%). En publicité extérieure (média le plus impacté avec le cinéma), les volumes reculent de -22,8%. En mars 2021, ils sont au même niveau qu’en mars 2020, ce qui n’augure pas un retour à la situation d’avant-crise.

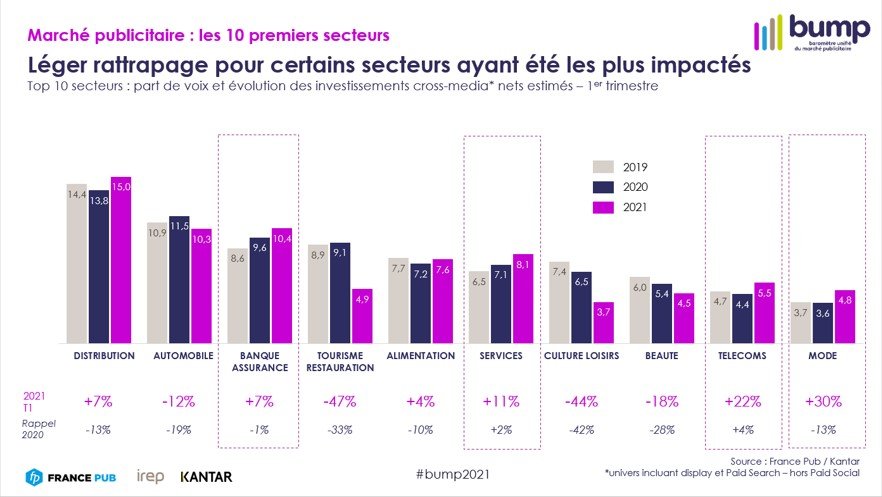

Top Secteurs et Annonceurs au 1er trimestre 2021

D’un point de vue sectoriel, la distribution reste la locomotive et représente 15% de part de voix avec une progression de +7% de ses investissements nets. Une croissance davantage liée ce trimestre aux enseignes spécialisées, en particulier celles du bricolage et de la décoration, qui reviennent massivement dans les médias après une année 2020 plus discrète. Le deuxième secteur reste l’automobile mais perd 1,2 point sur sa part de voix avec -12% de budget net. Le segment de l’électrique poursuit sa forte croissance ce trimestre avec une pression publicitaire brute 3,6 fois plus importante qu’au 1er trimestre 2019. Au titre des bonnes nouvelles, les services sont toujours portés par les campagnes gouvernementales. Les banques et assurances progressent de +7% ainsi que les deux derniers secteurs du classement : télécommunications et mode qui affichent des progressions à 2 chiffres, respectivement +22% et +30%.

Concernant les annonceurs, le top 10 observe toujours de belles croissances pour les enseignes alimentaires telles que Lidl et Carrefour tandis que les constructeurs automobiles sont en baisse et reculent dans le classement. Ferrero et Orange affichent un fort dynamisme et tirent vers le haut les marchés de l’alimentation et des télécommunications.

Le marché de la communication au 1er trimestre et prévisions 2021

Le marché de la communication :

Après un net rebond au second semestre 2020, le marché de la communication évolue depuis décembre dernier sur un palier qui se situe à -15% en dessous du niveau tendanciel d’évolution de ce marché d’avant la crise sanitaire.

La situation est cependant assez contrastée selon les différents moyens de communication.

Pour les 5 grands médias – presse, TV, radio, publicité extérieure, cinéma – la baisse du niveau d’activité est de -10%, alors que les médias digitaux ont déjà atteint leur niveau d’avant crise. Pour les autres médias, comprenant en particulier l’évènementiel, la baisse d’activité est de -25%.

Sur l’ensemble du trimestre, les dépenses de communication ont augmenté de +2,6%, grâce à un effet de base favorable en mars. Elles sont en baisse de -5,8% pour les 5 grands médias, en progression de +8,9% pour les médias digitaux, quand l’ensemble des autres médias, directement touchés par les restrictions sanitaires, sont en baisse de -6,2%.

Les évolutions des dépenses publicitaires ont également été très inégales selon les secteurs économiques. La distribution, boostée par les nouvelles formes de distribution telles que le Click & Collect, progresse de +7,1% dans le périmètre des 5 grands médias et des médias numériques. Inversement, les services sont en baisse de -7% notamment l’hôtellerie /restauration et le tourisme.

Prévisions 2021 :

La stabilité du marché devrait se maintenir pendant le deuxième trimestre. Une reprise est ensuite prévue au second semestre dont l’ampleur dépendra des évolutions de la crise épidémique, des mesures d’encadrement sanitaire et du niveau de confiance des acteurs économiques.

Dans le scénario central adopté, l’ouverture des lieux de vie publique, autorisant la reprise des activités évènementielles, devrait s’effectuer de manière progressive sans à-coups majeurs jusqu’à la fin de l’année.

Selon les hypothèses retenues, les dépenses de communication des 5 grands médias retrouveraient en fin d’année leur niveau d’avant la crise sanitaire, les médias digitaux évolueraient tout au long de l’année sur leur niveau d’avant crise et les autres médias récupéreraient progressivement les pertes subies en 2020. Elles se réduiraient à -10% en fin d’année.

Globalement, le marché publicitaire progresserait de +11,9%. Comme par le passé, il serait tiré par les médias digitaux, en croissance de +11,5%. Bénéficiant d’effets de base très favorables, les 5 grands médias et les autres médias connaitraient une croissance respective de +8,9% et de +13,7%.