McKinsey livre les résultats d’une étude réalisée auprès de 22.000 consommateurs dans le monde sur les métamorphoses de la consommation globale.

Au menu, incertitudes, frugalité et des implications claires pour les entreprises FMCG et les retailers. Décryptage en 7 insights clés

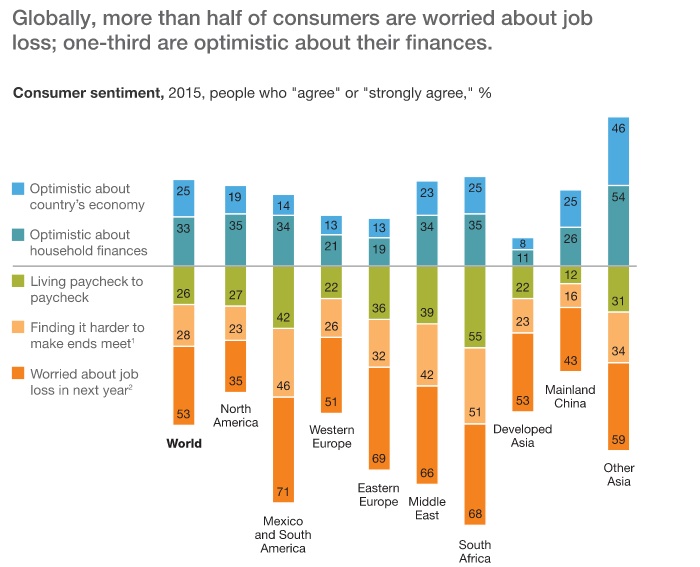

1- La Peur de la perte d’emploi, frein majeur à la consommation

50% des personnes interrogées dans le monde manifestent une peur de perte d’emploi. Ce chiffre est de 51% en Europe Occidentale mais s’élève à 71% au Mexique et en Amérique du Sud .

Par contraste une minorité de consommateurs Chinois, Asiatiques ou Américains exprime cette inquiétude. 65% des américains et 53% des consommateurs en Chine continentale ne ressentent pas cette crainte.

2- La friction prudence/confiance

28% des consommateurs interrogés ont du mal à joindre les deux bouts et 26% vivent en permanence dans l’attente du prochain salaire. Un tiers admet que la précarité de leur situation retarde les dépenses.

Ces nouveaux consommateurs dépenseraient-ils plus en cas d’une augmentation de revenu

De 10%. Selon l’étude un tiers des nouveaux revenus serait dépensé mais le reste serait consacré à l’épargne et au désendettement. Par contraste, les consommateurs chinois envisagent de dépenser 43% de leurs revenus incrémentaux.

En termes de dépenses, 60% des nouveaux revenus seraient affectés aux produits de première nécessité (nourriture et produits domestiques) ,un peu plus de 50% consacreraient une partie des revenus aux vêtements et aux vacances et un peu plus de 40% aux divertissements et produits électroniques.

3- Frugalité et recherche pro-active d’épargne

Parmi les tendances révélées par l’étude, McKinsey note une augmentation des comportements d’épargne. 44% des consommateurs cherchent, plus qu’auparavant à économiser.

Ce chiffre s’élève à 70% au Brésil et en Afrique du Sud.

Les comportement tels que la comparaison des prix, la recherche de soldes et de discounts, l’achat en gros, le couponing et l’utilisation de cartes de réduction, la prise croissante des repas au domicile sont des comportements en augmentation.

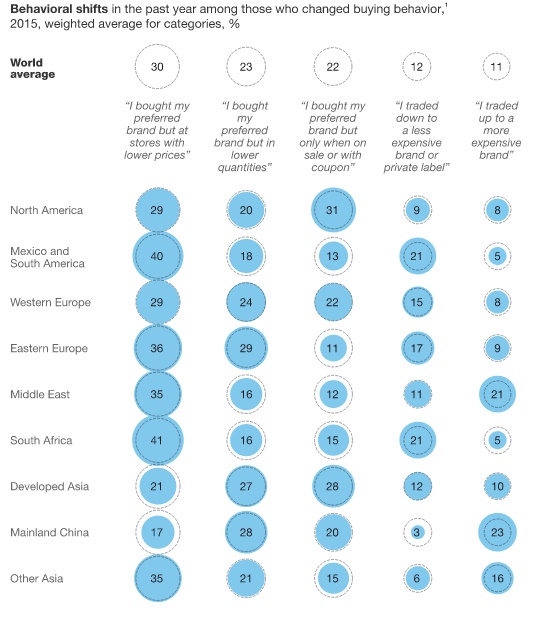

4- La loyauté à la marque : une question de prix

58% des consommateurs ont changé leur comportement vis à vis de leur marque favorite (une proportion qui s’élève à 3 sur 4 en Afrique du Sud et en Asie).

Ils n’ont pas abandonné leurs marques préférés mais tiennent des budgets serrés, achètent en plus petites quantités et attendent patiemment soldes et discounts.

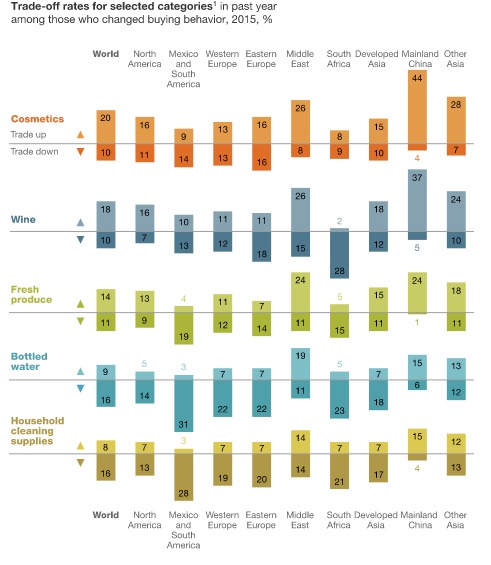

5- l’Achat à prix réduit : un aller simple

12% des consommateurs interrogés admettent acheter des marques moins coûteuses ou des marques distributeurs. Ce comportement une fois ancré ne change pas.

Parmi les produits de consommation courante les plus vulnérables : l’eau en bouteille et les produits ménagers.

Parmi ces consommateurs, 45% optent pour des marques distributeur et ne regrettent pas leur décision. 69% des “Down-traders” souhaitent conserver l’option la moins chère possible.

Cette satisfaction n’est pas universelle : En Inde, au moyen-orient et en Turquie, en Pologne et en Afrique du Sud les consommateurs expriment le désir de revenir à la marque utilisée dans le passé.

6- Sélectifs dans leur folies

Par contraste 11% des consommateurs ont augmenté leurs dépenses dans un mouvement qui s’apparente à un “réequilibrage du portefeuille”. Ces “traders up” négligent certaines dépenses pour accroître les dépenses en cosmétiques ou en vins.

A 23%, la chine possède le plus fort pourcentage de traders up. Ainsi 42% signalent dépenser plus qu’avant dans la catégorie cosmétique.

7- Le bouleversement des canaux

Ces glissements de la consommation s’accompagnent également d’un glissement dans les choix de canaux. Les consommateurs interrogés déclarent avoir déplacer une partie de la consommation sur le Online et les chaînes de discount. En Chine, 62% déclarent avoir déplacer leurs dépenses sur les pure players et 52% chez les épiciers en ligne.